※キャンペーン情報は2025/5/1時点のものです

- VIASOカードがどんなカードか教えてほしい

- VIASOカードのメリット・デメリットが知りたい

- VIASOカード利用者の評判・口コミが知りたい

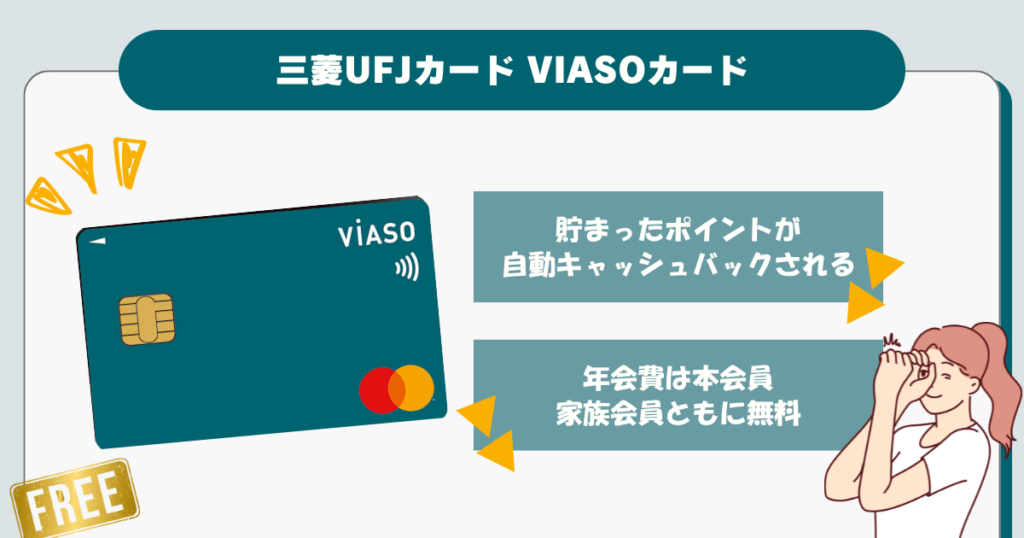

VIASOカードは三菱UFJニコスが提供する年会費無料で、さまざまな魅力のあるクレジットカードだ。

なかでも、Yahooショッピングや楽天市場での買い物でもらえるポイントが最大24倍になり、ポイントは自動でキャッシュバックされることが魅力だ。

ただし、VIASOカードが自分に合っているのか、どのような特徴のカードなのかわからない人もいるだろう。

そこで本記事では、VIASOカードのポイント還元率などの基本情報やメリットとデメリット、実際のユーザーの評判などを詳しく解説する。

三菱UFJカードとの違いについても解説するため、VIASOカードを検討している人は、ぜひ参考にしてほしい。

VIASOカードの基本情報|年会費・ポイント還元率

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.00% |

| 国際ブランド | Mastercard |

| 対応電子マネー | 楽天Edy モバイルSuica SMART ICOCA |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険:年額100万円 |

| 即日発行 | 不可 |

| 発行スピード | 最短翌営業日発行※1 |

- Mastercard®とVisaのみ

まずはVIASOカードの年会費やポイント還元率、審査基準などの基本情報を確認しよう。

VIASOカードは、年会費が永年無料で利用できる。さらに、家族カードやETCカードも年会費が無料だ。

また、ポイント還元率は0.5%となっていて、毎月のショッピング利用代金1000円ごとに5ポイントが貯まり、1ポイント=1円として換算される。

さらに、ポイントモールサイトでのショッピングなど、特定の条件でより多くのポイントを貯められることも魅力だ。

VIOSOカードは18歳以上で安定した収入がある人が申し込み対象だ。学生も申し込みができて、その場合は自身に収入がなくても問題ない。

VIASOカードの審査は比較的に厳しくないとされている。申し込み条件を満たしていれば、審査に通過する可能性は高い。

海外旅行傷害保険やショッピング保険も付帯されているため、年会費は無料ながらも利用者にとってメリットの大きいカードと言えるだろう。

VIASOカードのメリットとは

VIASOカードには、大きく7つのメリットがある。それぞれのメリットについて詳しく解説する。

条件なしで年会費無料

VIASOカードは、年会費が永年無料である。入会金やカード発行手数料も無料で、完全無料で新規のクレジットカードが手に入る。

年会費が永年無料だと、カードを使わない時期があっても無駄な出費を心配しなくて済む。

年間10万円以上の利用で無料など条件付きで年会費が無料となるクレジットカードもあるなか、VIASOカードは完全無料だ。

Yahooショッピングや楽天市場(ポイントモールサイト経由)でポイント最大24倍

VIASOカード会員は、オンラインショッピングモール「POINT名人.com」を経由して買い物をすると、通常のポイントに加えてボーナスポイントが付与される。

「POINT名人.com」にはYahooショッピングや楽天市場など、約400のオンラインショップが掲載されており、ポイント上乗せは最大24倍だ。

ショップによって、ポイント上乗せの倍率が異なる。

- 楽天市場:1倍

- Yahoo!ショッピング:1倍

- じゃらんnet:2倍

- ビックカメラ.com:2倍

- 【さとふる】ふるさと納税サイト:3倍

- ニッセンオンライン:5倍

- DHCオンラインショップ:4倍

- イヴ・サンローラン・ボーテ公式オンラインブティック:14倍

- フラコラドットコム:20倍

- トレンドマイクロ・オンラインショップ:24倍

三菱UFJニコスが運営する「POINT名人.com」を経由しないとボーナスポイントが付与されないため、オンラインショッピングをする際は「POINT名人.com」を経由することを忘れないよう注意しよう。

海外旅行傷害保険・ショッピング保険が付帯

VIASOカードには、海外旅行傷害保険とショッピング保険が付帯している。

VIASOカードの海外旅行傷害保険は、飛行機やバスなどの交通費、パッケージツアー代など旅行に関する費用を、カードで支払った場合に利用できる。補償内容は以下の通りだ。

- 障害による死亡・後遺障害:最大2,000万円

- 障害・疾病による治療費:約100万円

- 携行品の損害:約20万円

ショッピング保険は、VIASOカードで購入した商品が90日以内に破損や盗難などの損害を被った場合、年間で最大100万円まで補償される。

基本的に分割払いかリボ払いで購入した商品が対象だが、登録型リボ「楽Pay」に登録して購入した場合と、海外で購入した商品は、支払方法を問わずショッピング保険の補償対象となる。

年会費無料ながら、海外旅行傷害保険とショッピング保険が付帯しているのは魅力だ。

携帯・ETC・プロバイダ料金で還元率2倍

VIASOカードの基本的なポイント還元率は0.5%だ。しかし、携帯・ETC・プロバイダ料金の支払いは還元率2倍で1%のポイント還元となる。

ポイント還元率がアップする対象のサービスは以下の通りだ。

- 携帯電話・PHS

NTTドコモ、au、ソフトバンク、ワイモバイル - プロバイダ

Yahoo! BB、OCN、au one net、BIGLOBE、ODN、So-net - ETC

ETCマークのある全国の高速道路、一般有料道路の通行料金

毎月の請求額ごとにポイントが付与される。これらの料金の支払いは、VIOSOカードから引落し設定をしておこう。

ポイントが自動で現金に還元される

VIASOカードは、貯めたポイントが自動で現金に還元される仕組みだ。ポイントを自分で現金に還元したり、商品やギフト券に交換する必要がない。

ポイントの還元は1年間に1度行われ、還元月は入会月によって決まる。例えば、2025年2月10日に入会した場合、蓄積されたポイントが、2026年3月に自動で還元される。

ただし、年間1,000ポイント以上を獲得しないと還元されず、ポイントは失効するため注意しよう。

カードのデザインが豊富

VIASOカードのデザインは、全28種類だ。ベーシックなデザインから、人気アニメやキャラクターまで、豊富なデザインが揃っている。

デザインの種類は以下の通りだ。

- スヌーピー

- コウペンちゃん

- ふなっしー

- コジコジ

- くまモン

- ぐでたま

- マイメロディ

- シナモロール

- クロミ

- mofusand×サンリオキャラクターズ

- ディズニー

- ムーミン・スナフキン

- リトルミィ

- アニメ・エンタメデザイン

- ラブライブ!

- ファイナルファンタジーXIV

- ご注文はうさぎですか?

- アズールレーン

- けいおん!

- 五等分の花嫁

- ルパン三世

- 東京リベンジャーズ

- ぼっち・ざ・ろっく!

- 浦和レッズ

スヌーピーやふなっしー、ぐでたまやサンリなどのキャラクター、ルパン三世や東京リベンジャーズなどのアニメまで、幅広いラインナップが用意されている。

自分の好みに合わせたデザインや推しによって、カードを選べることが魅力だ。

また、カードに応じた特定の機能がある。

例えば、くまモンのデザインでは、利用金額の0.2%が熊本県に寄付される。また浦和レッズのデザインは、利用金額の0.255%が浦和レッズのチームに還元される。

家族カードが無料

VIASOカードは年会費無料だが、家族カードも同様に年会費が無料で作成できる。

家族会員の利用分は全て本人会員と合算され、毎月の請求もWEBサービスで確認できるため、家族の利用状況もいつでも確認できる。

また、本人会員と同様に、家族カードにも海外旅行傷害保険とショッピング保険が付帯している。

ただし利用限度額が本人会員の限度額内で共有して設定されるため、枠を超えないよう注意しよう。

VIASOカードのデメリットとは

さまざまな魅力のあるVIASOカードだが、デメリットもある。ここでは、VIOSOカードの4つのデメリットを紹介する。

基本ポイント還元率は一般的

VIASOカードの基本ポイント還元率は0.5%となっており、年会費無料のクレジットカードの中で高いわけではない。

例えば、1万円の買い物をした場合、貯まるのは50ポイントだ。

他社と比較すると、楽天カードは1%、au PAYカードも1%と、より高い還元率のクレジットカードも存在する。

VIASOカードは特定の利用シーンで還元率は上がるが、基本還元率だけを見ると他のカードに劣る場合もあることを覚えておこう。

とはいえ、VIASOカードは年会費無料で利用できる。VIASOカードの基本ポイント還元率は一般的だが、年会費無料である点や、特定の利用シーンでポイント還元率が上がるため、総合的に判断しよう。

年間1,000ポイント以上貯められないと全て失効

VIASOカードは、年間1,000ポイント以上貯めないとポイントが失効するため、クレジットカードの利用金額が少ない人は要注意だ。

1,000ポイントを貯めるためには、基本還元率0.5%で計算すると年間20万円以上カード決済を利用しなければならない。

例えば、毎月5,000円ほどしか利用しない場合、年間利用額は6万円で300ポイントしか貯まらない。この場合、ポイントが失効してしまうため、貯めたポイントは無駄になる。

ただし、ポイントサイトモール経由での買い物、携帯やプロバイダ料金の支払いなど、ポイント還元率が上がる特典を利用することで、効率良くポイントを貯められる。

クレジットカードの使用先や頻度を考え、1,000ポイント以上貯める戦略を立てることが重要だ。

国内旅行傷害保険は付帯なし

VIASOカードは、国内旅行傷害保険が付帯していないため、国内旅行中の怪我や事故による医療費の保障は受けられない。国内旅行を頻繁に行う人には、不安材料となるだろう。

国内旅行中にも補償が欲しい人は、三井住友カードゴールドやJCBゴールドなどを検討するか、別途国内旅行傷害保険への加入が必要だ。

ただし、海外旅行傷害保険は付帯しているため、よりリスクの高い海外旅行中の事故や怪我に対する補償があることは覚えておこう。

ETCカードは発行手数料がかかる

VIASOカードのETCカードは、新規発行に1,100円(税込)の手数料が必要である。

エポスカードなどETCカードが無料のクレジットカードもあるなか、新規発行に1,100円かかるのはデメリットだ。

しかし、ETCカード自体の年会費は無料であり、更新時にも手数料は発生しない。

また、通常のVIASOカードの還元率は0.5%だが、ETC利用時には2倍の1%に上がるため、ポイントを効率良く貯められる。

新規発行に手数料はかかるが、ポイント還元率が上がるため、ETCカードを頻繁に利用する人にはおすすめだ。

VIASOカードの評判・口コミ

独自に行った150人以上を対象にしたアンケート調査をもとに、VIOSOカードの良い評判と悪い評判を合計6つ紹介する。実際のユーザーの意見なので、ぜひ参考にしてほしい。

良い評判①:年会費が無料

VIASOカードは年会費が無料であることが魅力だ。多くの回答者が、最も評価している点として「年会費」を挙げている。

40代女性

40代女性年会費無料だから、とりあえず持っておいて損はない。

40代男性

40代男性付帯サービスの充実度や家族カードが無料になるのは嬉しい点です。

年会費が無料であるVIASOカードは気軽に所有できることから、初めてのクレジットカード、セカンドカードとして利用しているユーザーが多い。

さらに「年会費無料なのに旅行傷害保険が付帯しているのが最高」という意見もある。海外旅行を頻繫にする人には、魅力的な選択肢になるだろう。

良い評判②:ポイントが自動キャッシュバック

VIASOカードの、貯まったポイントが自動的に現金としてキャッシュバックされる仕組みが、多くのユーザーに評価された。

一般的なクレジットカードは、ポイントを手動で交換しなければならないが、VIASOカードではその手間が省けるため、ポイントの使い忘れや有効期限切れの心配がいらない。

たとえば、1年間に1,000ポイント貯めた場合、そのポイントが1,000円分のキャッシュバックとして自動で口座に振り込まれる。

40代男性

40代男性VIASOカードを利用して貯まったポイントは「1年に1度のペースで自動キャッシュバックされる」ので、自分みたいな面倒くさがり屋には良いなと感じています。今までも貯めたポイントを「使おう、使おう」と思っていて失効してしまったことが何度もあるので、VIASOカードのポイントのように1年に1度は自動でポイントを使ってくれるのはありがたいと感じています。

VIASOカードの自動キャッシュバックは、忙しい人やポイント管理に手間をかけたくない人にとって魅力的な機能だ。

良い評判③:発行までの手続きが早い

VIASOカードは、申し込みから発行までのスピードの早さが、多くのユーザーに評価されている。

クレジットカードの発行に2週間程度かかることが多いなか、VIASOカードは最短3営業日での発行が可能だ。

20代女性

20代女性木曜日の晩にネットで申し込んで、翌日金曜日の昼頃に審査通過、発送手続きに入ったとの通知 週末突入~連休明けの火曜日に届いた。 実質2~3営業日しか待ってない。速すぎる。

30代男性

30代男性申し込みから手元にカードが届くまで速かったのも満足です。

インターネット申し込みの場合は、24時間いつでも必要事項を入力するだけで手続きが完了する。

ただし、申込者の信用情報や審査状況によっては、通常より時間がかかるケースもあるため注意しよう。

悪い評判①:ポイント還元率が高くない

VIASOカードの悪い評判として、ポイント還元率が一般的であることが挙げられる。

VIASOカードのポイント還元率は0.5%だが、楽天カードやau PAYカードなどポイント還元率が1%のクレジットカードもある。

そのため、ポイント還元率が低めで、あまりポイントが貯まらないのが不満などの厳しい声も見られる。

30代男性

30代男性ポイント還元率が低めで、あまりポイントが貯まらないのが不満です。良くも悪くも普通のカードといった印象です。

30代男性

30代男性ポイント還元率が低く、ETCカードの発行に手数料がかかるから。

とはいえ、特定のサービス決済でポイント還元率が2倍になったり、ポイントモールサイトを経由することで最大24倍になる特典がある。

基本のポイント還元率は低いが、特典をうまく活用することで効率良くポイントを貯められる。

悪い評判②:ポイントが使いづらい

VIASOカードはポイントが使いづらいとの声もある。

これはVIASOカードのポイントが1年に1回しか還元されず、1,000ポイントに満たないと失効する仕組みが要因となっている。

30代男性

30代男性自動キャッシュバックという付与システムはわかりやすくて評価するが、肝心なポイントを使うときの制限が厳しいため、結局は使い勝手が悪いクレジットカードになってしまいました。

40代男性

40代男性オートキャッシュバックというシステムは気に入っています。このオートキャッシュバックができるクレジットカードはレアです。このシステムには魅力を感じています。ただしオートキャッシュバックは1000ポイント貯めないといけないので、この部分は改善してもらいたいです。

1,000ポイント貯めるには、年間20万円(ポイント還元率0.5%で計算)をクレジットカードで決済する必要がある。

年間1,000ポイントを貯められない人は、ポイント還元の恩恵を受けられないことを覚えておこう。

悪い評判③:会員サイト・アプリが使いにくい

VIASOカードの会員専用サイトとアプリは、使いにくいとの声がある。

これは複数のカードブランドを扱っているため情報が整理されておらず、目的のページにたどり着くのが困難なことが要因だと考えられる。

20代女性

20代女性アプリもいまいち使いにくく、会員サイトもカードブランドが多く分かり難い。

アプリも直感的な操作が難しく、使い勝手が悪いと感じているようだ。

使いやすさの感じ方には個人差があるため必ず使いにくいわけではないが、一度会員サイトやアプリにアクセスして確かめるのがおすすめだ。

VIASOカードと三菱UFJカードの違いはなに?

VIASOカードと三菱UFJカードは、同じ三菱UFJニコスが発行するカードだが、ポイント還元方法や特典などの特徴が異なる。

本章では、VIASOカードと三菱UFJカードの違いを詳しく解説するため、どちらのカードが自分に合っているか参考にして欲しい。

| VIASOカード | 三菱UFJカード | |

|---|---|---|

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 0.50%~1.25 | 0.50%~5.50% |

| 国際ブランド | Mastercard | Visa Mastercard JCB American Express |

| 対応電子マネー | 楽天Edy モバイルSuica SMART ICOCA | QUICPay |

| 付帯保険 | 海外旅行傷害保険最高2000万円 ショッピング保険年額100万円 | 海外旅行保険 最高3,000万円(2023年10月から利用付帯) |

| 即日発行 | 不可 | 可 |

| 発行スピード | 最短翌営業日発行 | 最短翌営業日 |

三菱UFJカードの特徴

三菱UFJカードの基本ポイント還元率は0.5%で、年会費は本人と家族ともに永年無料だ。

ポイント1,000円ごとに1ポイントが付与され、1ポイント=5円相当で利用できる。

また、特定の店舗での利用と条件達成でポイント還元率が最大15%に上がる。ポイント還元率が上がる主な対象店舗は、以下の通りだ。

- セブン・イレブン

- ローソン

- コカ・コーラの自販機

- くら寿司

- スシロー など

以下の条件を満たすことで、ポイント還元率が上がっていく。

- キャンペーンへの登録:+5%

- 「楽Pay」の登録 or 分割・カードローンで1万円以上の支払い:+5%

- 10万円以上の利用:1.5%

- 携帯 or 電気料金の支払い:0.5%

- スマホ決済:0.5%

- MUFGカードアプリへログイン:0.5%

- 上記4つ以上達成:1.5%

上記の条件に基本ポイント還元率0.5%を加えて、最大15%還元となる。

ポイントの有効期限は、2年間だ。貯まったポイントは、電子ギフトや商品への交換、Pontaポイントか楽天ポイントへの移行、運用やキャッシュバックなど、さまざまな使い方がある。

さらに、海外旅行傷害保険が最高2,000万円まで付帯されており、カード情報は裏面化され、万が一不正利用された場合でも全額補償される。

タッチ決済にも対応しており、選べる国際ブランドはVisa、Mastercard、JCB、AMEXと豊富だ。

三菱UFJカードは、特定店舗の利用頻度が高く、ポイントを効率的に貯めたい人に魅力的なカードだ。

ただし、ポイントには有効期限があるため管理が必要となる。

VIASOカードと三菱UFJカードの違い

VIASOカードと三菱UFJカードにはいくつか違いがあるが、なかでもポイントシステムとポイントアップ特典が特徴的である。

VIASOカードは、1年間に1度だけ貯まったポイントが自動的にキャッシュバックされる仕組みだ。

ポイントの交換手続きが不要で、有効期限切れの心配がいらない。

ただし、年間で1,000ポイント以上を貯めなければ、キャッシュバックが行われずポイントが失効する。

一方、三菱UFJカードは、貯めたポイントを電子ギフトや商品との交換、Pontaか楽天ポイントへの移行、運用やキャッシュバックなど、さまざまな使い方がある。ポイントは2年間で失効する。

また、ポイント還元率はともに基本0.5%だが、ポイントアップ特典の内容が大きく異なる。

VIASOカードは、携帯やプロバイダ料金の支払いで還元率が2倍の1%になる。

さらに、ポイントサイトモール経由し、Yahooショッピングや楽天市場など、約400のオンラインショップで買い物すると、ポイント上乗せは最大24倍だ。

一方、三菱UFJカードは、特定の店舗での利用と条件達成でポイント還元率が最大15%に上がる。

対象の店舗はコンビニや飲食店などがあり、アプリへのログインや「楽Pay」の登録などが条件だ。

その他の違いは、カードデザインや国際ブランドだ。

VIASOカードは豊富なバリエーションがあり、多数のキャラクターから選べるが、三菱UFJカードはデザインの選択肢はない。

国際ブランドは、三菱UFJカードがVisa、Mastercard、JCB、AMEXから選べるのに対し、VIASOカードはMastercardのみである。

それぞれ向いている人の特徴

VIASOカードと三菱UFJカード、それぞれのカードに向いている人の特徴を紹介する。

VIASOカードが向いている人

VIASOカードが向いている人の特徴は、主に以下の2つだ。

- ポイント管理が面倒な人

- ネットショッピングをよく利用する人

VIASOカードは、1年に1度自動でポイントがキャッシュバックされるため、手続きや管理の必要がない。

また、ポイントサイトモールを経由してネットで買い物したり、携帯やプロバイダ料金を支払うと、ポイント還元率がアップする。

まとめると、VIASOカードはポイントを自動で受け取りたい人やネットショップを頻繁に利用する人におすすめだ。

三菱UFJカードが向いている人

三菱UFJカードが向いている人の特徴は、主に以下の3つだ。

- コンビニや飲食店をよく利用する人

- ポイントを自由に使いたい人

- 国際ブランドにこだわる人

三菱UFJカードは、国際ブランドをVisa、Mastercard、JCB、AMEXから選べて、コンビニや飲食店の決済に利用することで、ポイント還元率がアップする。

また、ポイントはさまざまな使い方ができて自由に選べる。

まとめると、三菱UFJカードは、コンビニや飲食店をよく利用する、特定の国際ブランドを選びたい人におすすめだ。

VIASOカードの申し込み方法|入会キャンペーン実施中

2025年2月時点ではVIASOカード新規入会特典として、最大1万円がキャッシュバックされるキャンペーンを実施中だ。キャンペーン情報と申し込みの流れを解説する。

VIASOカード新規入会特典

最大1万円キャッシュバックの入会特典は、8,000円キャッシュバックと2,000円キャッシュバックの2種類にわかれている。

それぞれの条件を満たすことで、最大1万円のキャッシュバックが受け取れる。

それぞれの条件は、以下の通りだ。

8,000円キャッシュバック

- 会員専用WEBサービスへのID登録

- 入会から3ヶ月以内のカード利用金額が15万円以上

2,000円キャッシュバック

- 入会から3ヶ月以内の「楽Pay」への登録

「楽Pay」は、毎月の利用金額をまとめて支払える便利なサービスだが、登録するとリボ払い扱いになる。

つまり、2,000円キャッシュバックのために「楽Pay」を利用する場合、リボ払いの手数料が発生することを認識しておこう。

キャッシュバックは、入会日から6ヶ月後の下旬に登録口座に入金される。

ただし、キャッシュバック時期までに引き落とし口座の設定や振り込みがない、会員専用WEBサービスのID登録が解除されている場合、対象外となるため注意が必要だ。

申し込みに必要なもの

VIASOカードの申し込みには、本人確認書類と銀行口座情報が必要だ。

有効な本人確認書類は、以下の通りとなっている。

- 運転免許証

- パスポート

- 在留カードまたは特別永住者証明書

- マイナンバーカード

- 発行から6ヶ月以内の住民票の写し

本人確認書類に記載されている住所と申し込み時に入力した住所が異なる場合は、以下のいずれかの書類も合わせて送付しなければならない。

- 電気、ガス、水道などの公共料金の領収書

- 社会保険料の領収書

- 国税または地方税の領収書

- 納税証明書

また、銀行口座情報を引き落とし口座として登録が必要となる。申し込み時には、勤務先情報や職業などの入力も必要だ。

インターネット申し込みの流れ

VIASOカードのインターネット申し込みの流れを解説する。大きく分けると5つのステップがある。

ステップ1:公式サイトへアクセス

まずは、VIASOカードの公式ウェブサイトにアクセスし、「お申し込みはこちら」をタップしよう。

ステップ2:必要事項の入力

次に、必要事項を入力する。入力する項目は以下の通りだ。

- カードタイプの選択

一般カードまたは学生カードのいずれかを選択 - 利用規約の同意

信用取引を行う際の基本として会員規約に同意 - 個人情報

氏名、住所などの基本情報を入力 - 職業関連情報

現在の勤務先や既存のローン情報を入力 - 引き落とし口座の設定

支払いを行う銀行口座の口座番号や口座名義人を入力

入力後は情報に誤りがないか確認して、申し込みを完了しよう。

ステップ3:本人確認書類の提出

必要項目の入力後は、本人確認書類と銀行口座情報を提出しよう。

本人確認書類は、必要な部分をスマートフォンで撮影してデータをアップロードする方法とコピーをとって郵送する方法の2つがある。

「オンライン口座振替」もしくは「ネット口座振替」を引き落とし口座に設定すると、本人確認書類の提出が不要になるケースがある。

ステップ4:審査

申し込みが完了すると、カード会社による審査が開始される。審査には数日かかることが一般的で、1週間程度を見込んでおくと安心だ。

独自に行ったアンケート調査によると、VIASOカードは3営業日で届いたとの声が多い。

入力項目に不備があると確認の連絡が入り時間がかかるため、入力ミスや提出書類の漏れに要注意だ。

ステップ5:カード発行と受け取り

審査をクリアすると、カードが発行される。

「本人限定受取郵便」で郵送される場合が多いため、運転免許証などの本人確認書類を用意しておこう。

VIASOカードは年会費無料で魅力豊富なカード

VIASOカードは年会費無料ながら、魅力が豊富なクレジットカードである。なかでも魅力的なのは、ポイントアップ特典とキャッシュバックの仕組みだ。

ポイントモールサイト経由で買い物するとポイント還元率が最大24倍、携帯やプロバイダ料金を支払うと2倍になる特典がある。

さらに貯まったポイントは、1年に1度自動でキャッシュバックされるため、管理や交換の手間がいらない。

一方で、基本ポイント還元率は0.5%と楽天カードなどより低く、年間1,000ポイント以上貯めないとポイントが失効するため注意が必要だ。

VIASOカードは、インターネットからいつでも申し込みができる。2025年2月時点、新規入会特典として、最大1万円キャッシュバックのキャンペーンを実施中だ。

年会費無料でポイントを貯めやすく、自動でキャッシュバックされる。ポイント管理が面倒だと感じる人、ネットショッピングをよく利用する人は、ぜひ利用を検討してみてほしい。

は最大5000ポイント進呈の新規入会キャンペーン実施中!【2025年11月最新】-300x158.jpg)