ABCashのカードローンメディアでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

- カードローンの金利と利息の仕組みが知りたい

- カードローンの利息を抑える方法が知りたい

- 金利の面で有利なおすすめのカードローンが知りたい

カードローンの利用を考えたとき、気になるのが金利と利息の仕組みだ。

金利が少し違うだけで支払総額に大きな差が出るため、しっかり理解しておく必要がある。

本記事では、カードローンの金利と利息の基本的な仕組みから、金利相場や計算方法、利息を抑えるコツまでを詳しく解説する。

さらに、金利が低いカードローンや無利息期間付きのカードローンも紹介していく。

「初めてカードローンを利用するけど、金利について詳しく知りたい」「利息を抑えて賢く借りたい」そんな方に特におすすめの内容となっている。

本記事を参考にすることで、より有利な条件でカードローンを利用し、無駄な利息を払わずに済む方法を見つけられるだろう。

賢いカードローン選びと、計画的な資金管理で安心した日々を手に入れてほしい。

\ はじめての方なら最大30日間利息0円 /

カードローンの金利の仕組み|利息の計算方法とは

まずは、カードローンの金利や利息の基本事項について押さえておこう。

金利と実質年率の違いや、利息の計算方法についても解説している。

金利の仕組みと種類

金利とは、お金を借りる際に発生する利息の割合を表したものである。

カードローンの金利は、年利・月利・日歩と表記されるが、基本的には年利が適用される。

また、金利には「単利」と「複利」がある。カードローンは単利で計算され、元金に対してのみ金利がかかる仕組みになっている。

一方、複利は借り入れによって生じた利息が元金に加算され、金利がかかる方式であり、長期的には支払総額が増えやすい。

金利は借入額や金融機関によって異なるが、一般的には利用限度額が多いほど低金利が設定される傾向だ。

カードローンの契約時は、適用される金利をしっかりと確認してほしい。

金利と実質年率の違い

金利と実質年率は、次のように異なる。

- 金利:単純に借入額に対する利息の割合

- 実質年率:手数料やその他の費用が加味された割合

実質年率は、負担しなければならない割合がより正確に反映されるため、実際のコストを把握しやすい。

例えば、金利が15%のローンでも、事務手数料や保証料がかかると実際の金利はそれ以上になる場合がある。

そのため、金融機関の広告や商品説明を確認する際は、単に「低金利」と表示されているだけでなく、実質年率もチェックする必要がある。

ただし、カードローンは手数料や保証料がかかる商品はほとんどなく、「金利=実質年率」と理解して問題はない。

利息の計算方法

利息は、借入時に支払う対価として発生する「支払い額」のことであり、金利と密接に関係している。

金利がパーセンテージで表示されるのに対し、利息は具体的な金額として計算される。

利息の計算式は、以下の通りである。

例えば、30万円を年15%の金利で30日間借りた場合、

となり、利息は3,698円だ。

また、カードローンの返済は「元利均等返済」と「元金均等返済」の2種類があり、それぞれ利息の返済方法に違いがある。

- 元利均等返済

- 毎月の支払額が一定で計画的な返済がしやすい

- しかし、初期の段階では利息の返済割合が多くなり、元金が減らないため返済期間は長くなる

- 元金均等返済

- 元金が均等に減っていくため、利息総額を抑えやすい

- ただし、初期の返済額が多くなり負担が大きい

なお、カードローンの返済方式は、元利均等返済方式であることが多い。

利息計算の重要性

利息の計算は、実際の負担額を把握し計画的な返済をするために欠かせない。

一般的にカードローンの利息は日割りで計算されるため、返済日が早ければ早いほど支払う利息が少なくなる。

例えば、50万円を年利18%で借りた場合、1日あたりの利息は以下のように計算される。

30日後に返済すると、

となる。

しかし、15日後に繰り上げ返済をすれば、

となり、約3,700円の利息を節約できる。

このように利息を把握し、適切な返済額や返済期間の見通しを立てることで、支払う利息を適切に管理することが可能となるのだ。

\ はじめての方なら最大30日間利息0円 /

カードローンの金利相場はどのくらい?

続いて、カードローンの金利相場や金利の決まり方について解説する。

消費者金融カードローンと銀行カードローンでは金利相場に違いがある。

なぜ金利が異なるのか、その理由についても説明しているため参考にしてほしい。

金利の相場

消費者金融カードローンの平均的な金利は、15%〜18%前後だ。

銀行カードローンは、比較的低く12%〜15%前後で設定されていることが多い。

カードローンの金利は、各金融機関の経営方針や審査基準の違いによって差がある。

また、カードローン広告には「年4.5%〜18.0%」といった金利幅が表示されている。

これは下限金利と上限金利を示し、適用金利は実際の借り入れ時に決定する。

下限金利は主に優良顧客や大口利用者向けに設定されることが多く、初回利用時や信用情報が乏しい場合には、上限金利が適用されることが多い。

カードローン金利の決まり方

カードローン各社が金利を決める主な基準は、利用者の信用情報である。

具体的には年収額、勤務先での在籍年数、過去の借入履歴や返済状況などが精査される。

信用情報によって返済能力が高いと判断されれば、低金利が適用される可能性が高い。

また、借入希望額と返済能力のバランスも重視される。

収入に対して多すぎる借り入れを希望する場合は、未返済のリスクを回避するため高めの金利が設定されることが多い。

さらに、適用金利は借入額によっても変動する。

一般的に10万円以下の借り入れでは高めの金利が設定され、100万円以上の大口借入では金利が下がる傾向だ。

なお、金利設定には法的な制限も存在する。

利息制限法により、借入金額ごとの上限金利が次のように制限されている。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

カードローン会社は、この上限を踏まえて金利体系を設定している。

消費者金融カードローンと銀行カードローンの金利が違う理由

消費者金融と銀行のカードローンでは、金利水準に違いがある。

一般的に銀行カードローンの方が消費者金融よりも2〜3%程度低金利で提供されていることが多い。

金利差が生じる主な理由は、両者の運営体制と審査基準の違いにある。

銀行は預金など低コストの資金調達が可能であり、その分低金利での融資が実現可能だ。

ただし審査基準は厳格で、安定した収入や信用情報が求められ審査期間も長い。

対照的に消費者金融は、審査の早さと柔軟性を強みとしている。

収入や雇用形態についても比較的緩やかな基準で審査を行い、アルバイトや契約社員でも利用できる可能性が高い。

またスピーディな審査が強みで、即日融資にも対応しているケースが多い。

その代わりに金利は高めに設定されており、万一の未返済に備えている。

\ はじめての方なら最大30日間利息0円 /

カードローンの利息を抑える方法

カードローンの利息負担を軽減するには、次の方法がある。

- 金利が低いカードローンを選ぶ

- 無利息期間を活用する

- 繰り上げ返済を検討する

これらの3つを駆使することで総返済額を効果的に抑えられるため、カードローン利用時は留意してほしい。

具体的な方法を見ていこう。

金利が低いカードローンを選ぶ

利息を抑えるには、まず金利の低い商品を選ぶことが何より重要だ。

金利はたった数パーセント違うだけでも、長期間借り入れをすると支払う利息の総額に大きな差が生じる。

例えば、100万円を金利15%と12%で3年間借りた場合の総返済額を見比べてみよう。

金利別の総返済額(100万円を3年間借りた場合)

| 金利15% | 金利12% | 差額 | |

|---|---|---|---|

| 総返済額 | 1,247,940円 | 1,195,704円 | 52,236円 |

このように金利が3%違えば、5万円以上の負担額の違いが発生する。金利の違いは、決して軽視できない要素なのだ。

低金利のカードローンを見つけるには、まず銀行カードローンを優先的に検討してみてほしい。次に、各カードローン会社の公式サイトで実施中のキャンペーンを確認してみよう。

時期によっては、条件に合った人限定の金利優遇が企画されることもある。また、複数のカードローンを比較できる専門サイトも有効活用すべきだ。

なお、借入額によって適用金利が変わるケースも多い。特に100万円以上の大口融資では、優遇金利が適用される可能性がある。

ただし、必要以上に借りることは返済負担の増加に繋がりかねない。あくまで必要な金額内で、最も金利条件の良い商品を選ぶことが重要である。

無利息期間を活用する

無利息期間とは、新規契約者や特定条件を満たした利用者に対して、一定期間の利息を免除するサービスである。

初回契約日や借入日から30日間無利息となるケースが多いが、商品によっては1か月を超える長期無利息サービスを提供するものもある。

期間中は借入元金に対する利息が発生しないため、賢く活用することで負担額の大幅な節約が可能だ。

無利息期間を提供しているのはアイフル、アコム、プロミスなど大手消費者金融機関が挙げられる。

消費者金融各社は、競争力強化のためにこうしたサービスを積極的に展開しているのだ。

無利息期間を最大限活用するためのポイントは、借入額を期間内に完済できる金額に抑えることである。

例えば30日間無利息の場合、確実に30日以内に返済できる金額を借りれば、実質的に手数料なしで資金を調達できる。

利息が発生しないからといって、必要以上に借りすぎないことも重要だ。無利息とはいえ、元金は確実に返済する必要があることを忘れてはならない。

繰り上げ返済を検討する

カードローンの利息を抑える他の方法として、繰り上げ返済が有効だ。カードローンの利息は日割り計算が一般的であり、元金残高に対して日々利息が発生する。

そのため早期に元金を減らせば、その分発生する利息を軽減できる。繰り上げ返済には、一括返済と一部繰り上げ返済の2種類がある。

一括返済:全額を一度に返済する方法。最も利息負担を減らせる。

一部繰り上げ返済:毎月の最低返済額よりも多く返済する方法。余裕資金を上乗せし返済期間を短くすることで総返済額を効果的に削減できる。

特に、ボーナス時といったまとまった収入があるタイミングでの繰り上げ返済は、取り組みやすい。

具体的なシミュレーションとして、50万円を年利15%で借りた場合の繰り上げ返済の効果について見てみよう。

月々の返済額別の総返済額と返済期間(50万円を年利15%で借りた場合)

| 毎月の返済額 | 1万円の場合 | 1万円+一部繰り上げ返済1万円(計2万円)の場合 | 差額・返済期間の差 |

|---|---|---|---|

| 総返済額 | 789,501円 | 603,248円 | 186,253円 |

| 返済期間 | 79か月 | 31か月 | 48か月 |

毎月1万円を返済する場合、完済までに6年7か月かかり、総返済額は70万円を超える。

一方、毎月1万円を繰り上げ返済し合計2万円ずつ返していくと、返済期間は2年7か月に短縮され、総返済額は約60万円となる。

たった1万円の上乗せでも、負担額や返済期間を大きく削減できるのだ。

\ はじめての方なら最大30日間利息0円 /

低金利のおすすめ銀行カードローン

金利の低さを重視するなら、銀行カードローンが有力な候補となる。

ここでは、低金利の銀行カードローンを紹介する。

金利の低さだけではなく、金利優遇の特典や利便性の高さなども重視しながら、最適な借入先を選んでほしい。

みずほ銀行カードローン|圧倒的な低金利が魅力

| 申込条件 | 満20歳以上66歳未満 安定かつ継続した収入の見込める方 保証会社の保証を受けられる方 |

|---|---|

| 借入金利 (実質年率) | 年2%~14% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短当日 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

みずほ銀行カードローンの借入金利は、年2.0%〜14.0%だ。

銀行カードローンの中でも、群を抜いて低い金利が設定されている。

さらに、みずほ銀行で住宅ローンを利用している場合、基準金利から年0.5%引き下げられ、年1.5%〜13.5%という低水準の金利が適用される。※1

みずほ銀行の普通預金口座を持っていない場合も24時間申し込みができ、来店不要で手続きが完結する点も大変便利だ。

借入時のカードは、キャッシュカード兼用型とカードローン専用型から選択する。

兼用型であれば普通預金口座のキャッシュカードで借り入れや返済ができるため、周囲にカードローンの利用を気付かれにくい。

公式ホームページで公開されている「かんたん10秒診断」や、返済シミュレーションも使いやすい。

申し込み前に借入可否の診断や返済の試算ができるため、計画的に利用できる。

- 住宅ローンのご利用で本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です

三井住友銀行カードローン|Web完結で手続き簡単!

| 申込条件 | 満20歳以上〜満69歳以下 安定した収入のある方 |

|---|---|

| 金利(実質年率) | 年1.5〜14.5% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短当日審査回答 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 適用なし |

| 郵送物の有無 | なし |

三井住友銀行カードローンの金利は年1.5%〜14.5%で、契約限度額に応じた金利が適用される。

申し込みから契約までWebで手続きを行い、必要書類もすべてWeb上で提出する。

三井住友銀行の口座を持っていない場合でも申し込め、カードレスを選択すればスマートフォンひとつですぐに利用可能だ。

借り入れや返済は、全国の三井住友銀行ATMや提携コンビニATMを手数料無料で使える。

毎月の最低返済額は2,000円からと低く、無理のない返済計画を立てやすい。

返済日は5日・15日・25日・月末から選択できるため、自身の都合に合わせたスケジュールを組むことも可能だ。

三井住友銀行カードローンは、このような利便性の高さが評価され、2024年上半期のカードローン価格.comランキングにおいて総合ランキング第1位を獲得した。

手続きのしやすさや、使い勝手の良さを求める方におすすめのカードローンである。

楽天銀行スーパーローン|楽天ユーザーは審査優遇&ポイント付与あり

| 申込条件 | 満20〜62歳以下 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (但し、パート・アルバイトの方、及び専業主婦の方は60歳以下) |

|---|---|

| 金利(実質年率) | 年1.9~14.5% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短即日 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

楽天銀行スーパーローンは、金利1.9%〜14.5%と借り入れしやすい金利設定のカードローンだ。

楽天銀行の口座がなくても申し込みができ、契約後は普段利用している口座を返済口座として指定できる。

手続きはスマートフォンから行え、アプリを通じて簡単に借り入れもできる。

無料で利用できるATMも豊富で、コンビニやメガバンクのATMも手数料なしで使用可能だ。

急な借り入れや返済時にも追加費用がかからないため、コストを重視する人にも適している。

さらに、楽天のサービスを利用している方には審査の優遇がある上、ポイントが付与される。

カードローンを利用しながら楽天ポイントを貯められるため、楽天ユーザーにとって非常に魅力的な選択肢といえるだろう。

楽天銀行スーパーローンは、低金利でお得にカードローンを利用したい方にぴったりのサービスである。

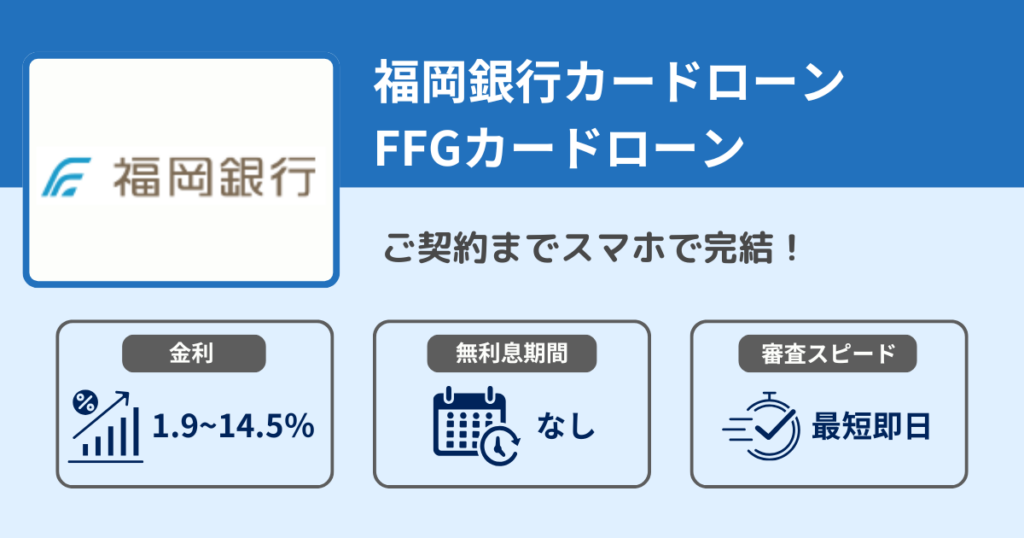

福岡銀行カードローン(FFGカードローン)|高額の借り入れにおすすめ

| 申込条件 | 満20歳以上、69歳以下 収入がある方(アルバイト・パート・年金受給者の方もお申込みいただけます) 保証会社の保証が受けられる方 居住地および勤務先が九州・山口の方、または福岡銀行の普通預金口座をお持ちの方 |

|---|---|

| 金利(実質年率) | 年1.9%~14.5% |

| 借入限度額 | 10万円~1,000万円(10万円単位) |

| 審査時間 | 最短即日 |

| カードレス | 不明 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

福岡銀行カードローン(FFGカードローン)は、九州・山口県に住んでいる方で、100万円を超える借り入れを考えている方におすすめのカードローンである。

100万円以下の上限金利は年14.5%だが、100万円超の上限金利は年12.0%と低めに設定されている。

借入額が大きいほど、低金利が適用されるのが特徴だ。

対象地域に住んでいれば口座開設なしで契約でき、スムーズに手続きが進められる。

50万円以下の借り入れなら本人確認書類1点のみで申し込み可能で、書類の準備も簡単だ。

審査結果は最短翌営業日に通知され、早く借り入れをしたい人のニーズにも積極的に応えている。

ただし、原則電話での在籍確認やローンカードの郵送があるため注意が必要である。

三菱UFJ銀行カードローン バンクイック|メガバンクの安心感

| 申込条件 | 満20〜65歳未満 保証会社(アコム株式会社)の保証を受けられる方 原則安定した収入がある方 |

|---|---|

| 金利(実質年率) | 年1.4~14.6% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短3営業日 |

| カードレス | 〇(三菱UFJ銀行の普通預金口座をお持ちの方) |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | なし(申し込み方法によってはあり) |

三菱UFJ銀行のカードローンバンクイックは、年1.4%〜14.6%と低金利でありながら、メガバンクの安定した運営体制のもと提供されている点が魅力だ。

三菱UFJ銀行の口座を持っていなくても申し込みができるが、既に開設済みの場合、手続きが簡素化されスムーズに手続きできる。

ローンカードを利用すれば三菱UFJ銀行のATMだけでなく、全国のコンビニATMでも借り入れ・返済ができる。

さらに、専用アプリを活用すると、借り入れや返済の手続きをオンラインで簡単に行える。返済方法も複数用意されており、利用者のライフスタイルに合わせた計画的な返済ができる。

信頼性の高いメガバンクのカードローンとして、安心して利用できるだろう。

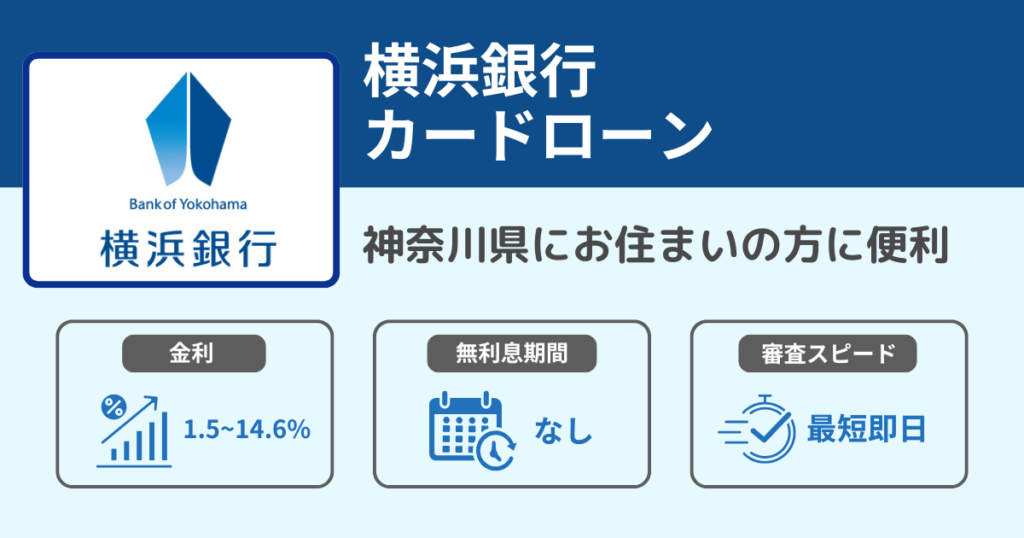

横浜銀行カードローン|地方銀行ならではの手厚いサポート

| 申込条件 | 満20歳以上69歳以下 安定した収入のある方、およびその配偶者(学生除く) 神奈川県内全地域、東京都内全地域、群馬県内の前橋市、高崎市、桐生市にお住まいの方 保証会社(SMBCコンシューマーファイナンス(株))の保証が受けられる方 横浜銀行ならびにSMBCコンシューマーファイナンス㈱の個人情報の取り扱いに同意される方 |

|---|---|

| 金利(実質年率) | 年1.5〜14.6% |

| 借入限度額 | 10万円以上1,000万円以内 |

| 審査時間 | 最短即日 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

横浜銀行カードローンは、上限金利が年14.6%と低く設定されている。

申し込みはWeb経由で24時間365日行えるため、対面契約のわずらわしさがない。

スマートフォンアプリ「はまぎん365」を活用すれば、借り入れ・返済・利用状況の確認がスムーズに行える。

また、東京・神奈川を中心に駅前店舗やATMが豊富にあり、提携コンビニATM(セブン銀行、ローソン銀行、イーネット、イオン銀行)も手数料無料で利用できるのが大きなメリットだ。

Web申し込みの手軽さを重視する一方で、対面でのサポートも充実しており、窓口での申し込みや返済の相談もできる。

特に、インターネット操作に不慣れな人にとっては、直接相談できる安心感があるだろう。

なお横浜銀行カードローンの申し込みは、居住地または勤務地が神奈川県・東京都全域、群馬県(前橋市、高崎市、桐生市)にあることが条件となっている。

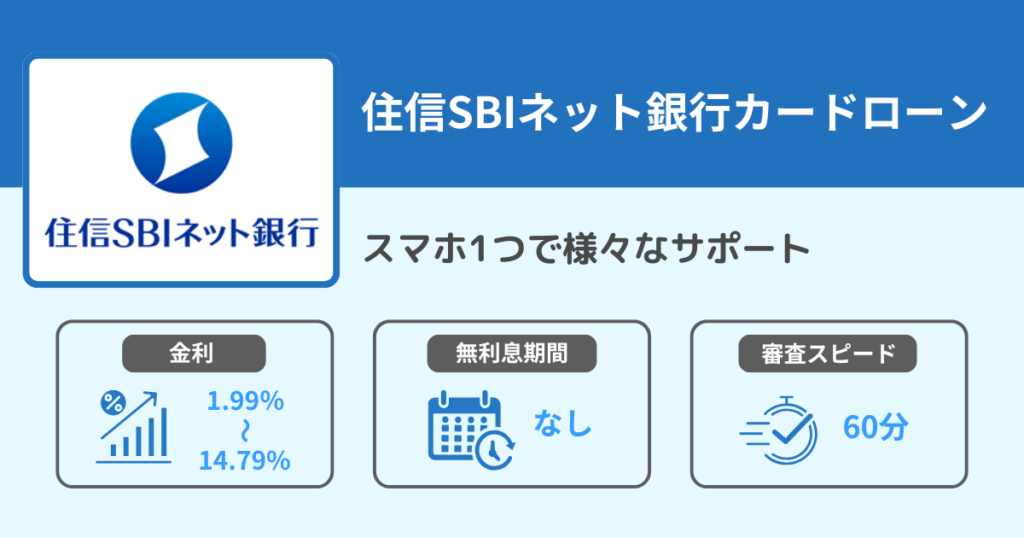

住信SBIネット銀行カードローン|取り引きによって金利優遇あり!

| 申込条件 | 満20歳以上、満65歳以下 安定した収入 日本国内に居住 保証会社の保証を受けられる 住信SBIネット銀行の普通預金口座をお持ちの方 |

|---|---|

| 金利(実質年率) | 年1.99~14.79% |

| 借入限度額 | 10万円〜1,000万円 |

| 審査時間 | 最短1時間 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | なし |

住信SBIネット銀行カードローンは、上限金利14.79%と比較的低い。

注目するべきは、この基準金利から取引内容によって金利引き下げの優遇がある点だ。

SBI証券口座を保有している、または住信SBIネット銀行の住宅ローン残高がある場合、金利が年0.5%優遇され、上限金利であっても14.29%で借り入れできる。

申し込み時にカードレスを選択することで、ローンカードや取引明細書が郵送されないため、周囲に借り入れを把握されにくいのもメリットだ。

さらに、セブン銀行ATM・ローソン銀行ATMでは、カードなしでの取引が可能で、手数料も無料である。

銀行カードローンの中にはATM利用手数料がかかるものもあるが、住信SBIネット銀行では気軽に借り入れ・返済ができる。

オリックス銀行カードローン|安心の保障特約付きプランが選べる

| 申込条件 | 満20歳以上69歳未満 原則、毎月安定した収入のある方(専業主婦(主夫)の方は除く) 日本国内にご在住である方(外国籍の方は、永住者または特別永住者である方) 株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方 |

|---|---|

| 金利(実質年率) | 年1.7~14.8% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短60分 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | 契約日の翌日から30日間 |

| 郵送物の有無 | あり |

オリックス銀行カードローンの金利は、年1.7%〜14.8%だ。

他のカードローンとの大きな違いは、「ガン保障特約付きプラン」が選べる点である。

ローン利用中にガンと診断された、または死亡・高度障害となった場合、借入残高がゼロになる。

保険料はオリックス銀行が負担するため、利用者の追加負担や金利の上乗せはない。

カードローンに保障がついた珍しい商品で、万が一の時にも安心できるだろう。

ただし、加入には健康状態の告知が必要であり、審査に通過する必要がある。

申し込みはインターネットを通じて24時間可能であり、チャットによるサポートも充実している。

コールセンターの対応も丁寧と評判で、初心者でも安心して利用できる。

また、返済方法も多様であり、口座振替やATMからの返済、インターネットバンキングを通じた返済など、利用者の都合に合わせた選択が可能だ。

オリックス銀行の信頼性と充実したサポート体制により、安心して利用できるカードローンである。

セブン銀行カードローン|コンビニ利用で利便性が高い

| 申込条件 | 満20歳以上、満70歳未満 セブン銀行口座をお持ちのお客さま(個人) 一定の審査基準を満たし、当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま 外国籍の方は永住者であること |

|---|---|

| 金利(実質年率) | 年12.00%~15.00% |

| 借入限度額 | 10万円〜300万円 |

| 審査時間 | 最短翌日 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | なし |

セブン銀行カードローンは、金利12.0%〜15.0%と比較的低めである。

全国のセブン銀行ATMを、手数料無料で利用できる点が最大のメリットだ。

27,000台以上のセブン銀行ATMが24時間使えるため、外出先や自宅近くでいつでも借り入れ・返済が可能である。

コンビニ内で取引ができることから、家族や周囲の目を気にせず使えるという利点もあるだろう。

また、スマートフォンアプリを利用すれば、カードがなくてもATMで現金を引き出せる。カードの到着を待たずに即日利用できるため、スピードを重視する人にもおすすめだ。

セブン銀行カードローンはコンビニを通じて日常生活の中で自然に利用できる、利便性と手軽さを求める人に最適なカードローンである。

無利息期間のある消費者金融カードローン

消費者金融カードローンは金利が比較的高いものの、無利息期間を用意しているものが多い。

期間内に返済できれば実質利息なしで借り入れができるため、上手く利用すると大幅に負担を減らせる。

ここでは、無利息期間があるおすすめのカードローンを紹介する。

アイフル|初めてのカードローン満足度1位獲得

| 申込条件 | 満20歳以上69歳までの方 定期的な収入と返済能力を有する方(パート・アルバイト・自営業可) |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 最短18分※1 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 契約日の翌日から最大30日間無利息(初回利用者のみ) |

| 郵送物の有無 | なし |

アイフルのカードローンは、最大30日間の無利息期間が設けられており、初めて利用する人でも気軽に借り入れができる。

オリコン顧客満足度調査で「初めてのカードローン満足度1位」を獲得し、初心者向けのサービスが充実している点が特徴だ。

申し込みはスマートフォンで完結するため、来店不要で手続きが進められる。

審査結果は最短18分で通知され、急ぎの資金ニーズにも対応していることから、時間や手間をかけたくない人にも適している。

借り入れはローンカードを発行せず、アプリを使ったコンビニATM経由の手続きにも対応している。

財布に余計なカードを増やしたくない人や、できるだけシンプルに利用したい人にとっても使いやすい。

返済方法も豊富で、銀行振込やコンビニ支払いなど、ライフスタイルに応じた返済が可能だ。

参考:オリコン顧客満足度ランキング「ノンバンクカードローン初めてのカードローン満足度ランキング」

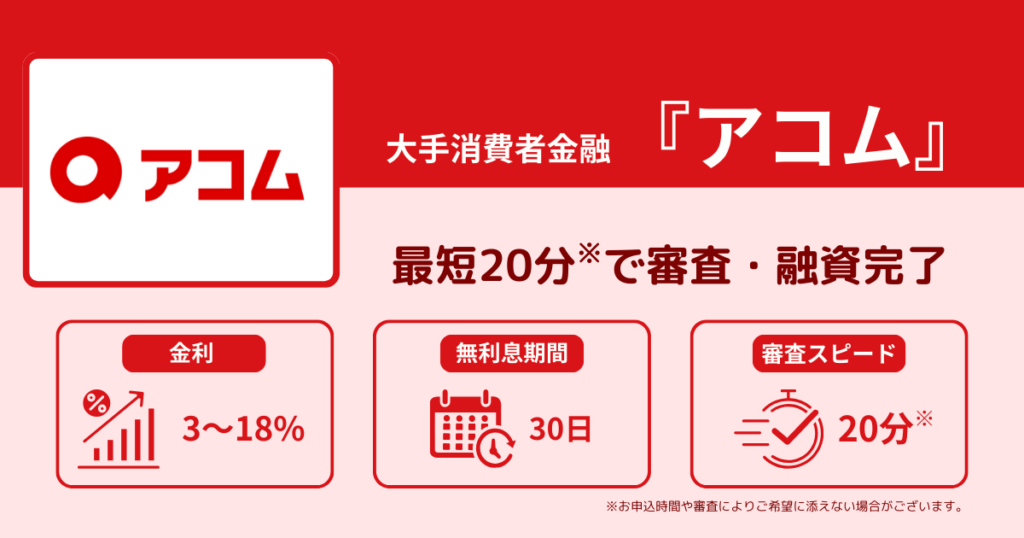

アコム|最短20分のスピード対応が強み

| 申込条件 | 20歳以上 安定した収入と返済能力 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 最短20分 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 契約の翌日から30日 |

| 郵送物の有無 | 原則なし |

アコムのカードローンは30日間の無利息期間があり、利息の負担を抑えて借り入れができる。

短期間なら利息なしで利用できるため、「あと少しだけ」「1か月だけ借りたい」といった場合に頼れる存在だ。

大きな特徴は、最短20分で手続きが完了するスピード感である。

急ぎの資金調達が必要な場合にも、迅速に対応してもらえるので心強い。

24時間対応の自動契約機もあり、忙しい人でもスムーズに手続きを進められる。

また、電話での申し込みも受け付けており、オペレーターによる丁寧なサポートも可能だ。

さらに、アコムはチャットでの相談窓口も設置している。

対面のやり取りが苦手な人でも、気軽に疑問を解決しながら申し込みが進められるため、ストレスなく利用できるだろう。

返済方法も幅広く、提携ATMやインターネットバンキングを活用した手続きもできる。

プロミス|低金利&ポイント付与でお得に借り入れ

| 申込条件 | 18~74歳 安定した収入のある方(高校生、収入が年金のみの方を除く) |

|---|---|

| 金利(実質年率) | 年2.5%~18.0%※ |

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 最短3分 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 契約の翌日から30日 |

| 郵送物の有無 | なし(web申し込みの場合) |

- 年365日(うるう年は年366日)の日割計算

プロミスは、30日間の無利息期間が設定されているカードローンであり、初めての借り入れでも金利負担を気にせず利用できる。

短期間で返済する予定がある人にとって、非常に魅力的なサービスだ。

消費者金融カードローンの中では、下限金利が2.5%と比較的低金利で借り入れできる。審査のスピードも早く、急ぎの資金が必要な場合にも対応しやすい。

またアプリを利用すれば、借り入れや返済をスムーズに管理できるため、手続きの手間を減らせる。

さらにプロミスでは女性専用のレディースコールを設けており、初めて利用する女性でも安心だ。

他にも、返済時にVポイントが貯まる特典があるため、お得に利用したい人にもおすすめである。

レイク|選べる無利息期間が魅力

| 申込条件 | 満20歳~70歳 安定した収入のある方(高校生、収入が年金のみの方を除く) |

|---|---|

| 金利(実質年率) | 年4.5~18.0% |

| 借入限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 契約の翌日から60日(ご契約額が50万円以上の場合365日) |

| 郵送物の有無 | なし(web申し込みの場合) |

レイクのカードローンの無利息期間は、30日間・60日間・365日間の3種類が用意されている。

申し込み時に、借入額や返済計画に応じて選択できるのが特徴だ。

ご契約額が50万円以上の場合なら365日間無利息で利用できるため、小額を長期間利息なしで利用したい人にとって大きなメリットとなる。

無利息期間の適用条件は申込方法によって異なり、30日間無利息は自動契約機または電話からの申し込み、60日間無利息はWeb申し込み限定となる。

どの無利息期間を選べば良いか迷った場合は、Webの「無利息判断」でシミュレーションを行うこともできる。

また、レイクはローンカードなしで借り入れができるため郵送物が発生せず、家族に知られずに使いやすい。

プライバシーに配慮された体制であることから、レイクは利息を抑えながら安心して利用したい人におすすめだ。

ダイレクトワン|無利息期間が55日!長期借入もお得に

| 申込条件 | 20歳以上、69歳以下 安定した収入のある方 ※主婦・パート・学生・アルバイトの方でも、安定した収入があればお申込みいただけます |

|---|---|

| 金利(実質年率) | 年4.9%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短即日 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 55日 (初めての場合のみ) |

| 郵送物の有無 | あり (店頭窓口契約の場合はなし) |

ダイレクトワンのカードローンは、長めの無利息期間を活かして返済負担を軽減したい人に適したカードローンである。

大きな特徴は、無利息期間の長さだ。

消費者金融カードローンのなかでも群を抜いて長い55日間の無利息期間が設定されており、2ヶ月近く利息負担なしで借り入れができる。

計画的に返済できる人にとって、非常にメリットが大きいと言えるだろう。

申し込みは、Webだけでなく電話でも受け付けており、オペレーターとやり取りしながら手続きを進められる。

直接質問や相談ができるため、インターネットの申し込みに不安がある人も使いやすい。

また、東京都・神奈川県・静岡県・山梨県・愛知県には実店舗があり、対面での申し込みにも対応している。

店頭ではスタッフの説明を受けながら契約手続きを進められるため、初めてカードローンを利用する人も安心だ。

ベルーナノーティス|女性向けキャッシングに特化した安心対応

| 申込条件 | 20歳以上、80歳以下 安定した収入のある方 当社基準を満たす方 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | 14日間 |

| 郵送物の有無 | あり |

ベルーナノーティスのカードローンは、女性のためのキャッシングサービスとして定評がある。

無利息期間は14日間と比較的短いが、何度でも使える点が強みだ。

借入日から3ヶ月以上経過すると再び無利息期間を利用できるため、繰り返し急な出費時に利息を抑えながら活用できる。

申し込み方法はWeb・電話・郵送・FAXから選べる。

Webの場合は最短30分で審査が完了し、24時間以内に融資を受けることも可能だ。

急ぎの資金調達が必要な場合にも、対応しやすいだろう。

また申し込み可能年齢が80歳までと幅広く、高齢の方でも利用しやすいのがポイントである。

女性オペレーターによるサポートも用意されており、借り入れに関する不安や疑問を丁寧に解決してくれる。

ベルーナノーティスは、女性や高齢者に優しいキャッシングサービスを求める人におすすめだ。

カードローンの金利や利息は工夫できる!負担の少ない借り入れをしよう

本記事では、カードローンの金利と利息の仕組みについて解説した。

利息の計算方法を理解し、計画的な借り入れや利息の軽減を考えることは、カードローンを利用する上で極めて重要だ。

また、カードローンの金利相場についても紹介した。

一般的に、消費者金融カードローンの金利は15%〜18%前後、銀行カードローンの金利は12%〜15%前後とされている。

しかし、適用される金利は利用者の信用情報や借入額によって変動するため、あくまで参考値として捉えてほしい。

さらに、カードローンの利息を抑える方法として、金利の低いカードローンを選ぶだけでなく、無利息期間を活用し、繰り上げ返済を行うことについても述べた。

これらを工夫すれば、支払総額を減らし、より負担の少ない返済ができる。

カードローンは計画的に活用すれば、生活をより豊かにし急な出費にも対応できる頼れる存在となる。

あなたに最適なカードローンを選び、賢く利用することで、安心で充実した日々を手に入れてほしい。

この機会に申し込みを検討し、あなたにぴったりのカードローンを見つけよう。

\ はじめての方なら最大30日間利息0円 /