- カードローンの審査の内容が知りたい

- カードローンの審査に落ちる原因が知りたい

- カードローンの審査に落ちたときの対処法が知りたい

カードローンを利用する際、審査に通過できるか不安を抱える人は多い。

しかし、審査は重要なポイントを押さえることで、通過の可能性を高められる。

本記事では、カードローン会社が重視している審査項目について解説する。

審査を行う理由や審査の流れ、落ちてしまう理由や効果的な対処法もまとめている。

急にお金が必要となったとき、本記事の知識があれば、適切なカードローンを選び、スムーズに申し込みができるだろう。

経済的な安心の第一歩のために、カードローン審査に関する疑問を解消していこう。

カードローンはなぜ審査が必要なのか?

まずは、カードローンにおける審査の必要性について見ていこう。

審査を行う主な理由は、次の3つだ。

- 返済能力を判断するため

- 総量規制の上限を超えないか確認するため

- なりすましや詐欺の被害を防ぐため

順番に詳しく解説する。

返済能力を判断するため

カードローン会社は、申込者の収入や職業、他社からの借入状況などを総合的に判断し、期限内に返済できるかどうかを見極めている。

例えば、もし貸し付けた相手に返済能力がないと、資金の回収が滞ってしまうおそれがある。

その結果、カードローン会社が貸し倒れとなり、経済的な損失を被ることとなる。

つまり、カードローン業者にとって、返済能力の判断は貸し倒れリスクを軽減するために必要不可欠である。

また、カードローンの利用者にとっても、審査は重要な役割を果たす。延滞が続けば信用情報に傷がつき、将来的に他の借り入れが難しくなる可能性がある。

無理な借り入れを防ぎ、適切な資金計画を立てるためにも審査は重要なのだ。

カードローンの審査で返済能力を重視するのは、利用者とカードローン業者双方を守るためである。

総量規制の上限を超えないか確認するため

総量規制とは、貸金業法に基づき「年収の3分の1を超える借り入れができない」と定められたルールのことだ。

例えば、年収300万円の場合、借り入れの限度額は100万円である。この規制は、過剰な借り入れを防ぐ目的で設けられている。

そのため、審査では他社からの借入額が細かくチェックされる。

たとえ返済能力が十分にあるとしても、総量規制の基準を超えていれば審査に通過することはできない。

ただし、すべてのカードローンが総量規制の対象となるわけではない。

例えば、銀行カードローンや複数の借り入れを一本化する「おまとめローン」は、総量規制の対象外となっている。

なりすましや詐欺の被害を防ぐため

審査には、カードローンの悪用や不正利用を排除する目的もある。

実際、カードローンを申し込む人の中には、他人の個人情報を不正に使用して無断で借り入れを行うケースや、反社会的勢力が資金調達目的で利用するケースが存在する。

こうした違法な借り入れを防ぐため、各カードローン会社は厳格な審査を実施している。特に、近年はオンライン申し込みの普及により、不正利用のリスクが高まっている。

そのため、カードローン会社はAIやシステムを活用し、より精度の高い審査を行っている。これらの対策により、正当な利用者が安全にカードローンを利用できる環境が整えられている。

カードローンの審査でチェックされるポイント

カードローンの審査基準は、明確に公表されているわけではない。しかし、どのカードローン会社の審査でも次の3つの項目は必ず確認される。

- 信用情報

- 借り入れ状況

- 属性情報

それぞれの概要と具体的な項目を解説する。

信用情報

信用情報とは、ローン契約や借入・返済時に記録される取引履歴のことだ。

国内では、信用情報機関である株式会社日本信用情報機構(JICC)や株式会社シー・アイ・シー(CIC)などが管理している。

カードローンの審査では、申込者の信用情報を照会し、過去の取引履歴に問題がないかを確認する。信用情報は、「貸し付けに懸念点はないか」を判断する重要な材料である。

そのため、延滞や滞納といった事故情報が記録されていると、審査を通過するのは極めて難しい。審査でチェックされる主な項目は、以下の通りである。

- ローン申込歴:短期間に複数のローンに申し込んでいないか

- 他社の利用状況:現在の借入社数や金額がどのくらいか

- 返済状況:延滞や遅延がないか

- 自己破産・債務整理の有無:過去に債務整理を行っていないか

これらの情報をもとに、カードローン会社は申込者の信用力を判断している。

借り入れ状況

審査では、現在他にも借入があるのかどうかが確認される。仮に、他社からの借入がある場合、その金額を基に、追加貸付が可能かどうかが精査される。

カードローンの申し込み手続きでは、申込者自身が借入状況を申告する必要がある。

ただし、信用情報機関の記録と照らし合わせて審査が行われるため、申告内容と異なる場合は不利に働く可能性がある。

そのため、「他社からの借入金額」や「他社からの借入件数」などの情報は正確に申告することが重要だ。

また、既に多額の借り入れがある場合は、審査通過できない可能性が高まる。

特に、総量規制を超える場合は、借入できない、もしくは借入可能額が減額される可能性が高い。

- 他社のカードローン:消費者金融やクレジットカード会社、信販会社のカードローン

- クレジットカードのキャッシング:キャッシング利用での借り入れが審査の対象となる

- 住宅ローン

- 自動車ローン

- 奨学金

ただし、これらの借り入れが審査対象外であっても、毎月の返済額が大きい場合、返済負担の大きさが考慮され、間接的に審査へ影響を与える可能性がある。

属性情報

属性情報とは、申込者の年齢、職業、雇用形態、居住形態などの個人情報を指す。カードローン審査では、これらの情報をもとに返済能力が判断される。

具体的には、審査で考慮される項目は以下の通りである。

- 年齢:申込条件を満たしているか

- 職業・雇用形態:安定した収入があるか

- 勤続年数:長期的に勤務し収入の増加が見込めそうか

- 居住形態:持ち家か賃貸か

特に職業・雇用形態は、返済能力に直結するため重視される項目だ。

カードローンの審査の流れ

続いて、審査がどのように行われるのかを解説する。

完了までにかかる時間や審査が早いカードローンについても紹介しているため、参考にしてほしい。

審査の流れ

カードローンの審査は、一般的に以下の流れで進行する。

申し込み情報が届くと、まずはスコアリングが行われる。

スコアリングとは、申込情報と過去に融資してきた利用者データとを比較し、貸付可否を判断する仕組みのことだ。

スコアリング基準は各カードローン会社によって異なるが、多くは過去の返済履歴、収入の安定性、借入状況などが総合的に評価される。

申込者の情報を点数化し、一定基準を満たせば次の審査段階へと進む。

信用情報を確認するためにJICCやCICなどの信用情報機関に問い合わせ、申込者の借入状況や返済履歴を精査する。

特に延滞歴や多重債務の有無は重点的にチェックされる。

勤務先への電話による確認が行われる。

在籍確認はプライバシーに配慮して個人名で連絡することが多く、カードローンの申し込みが勤務先に知られる可能性は低い。

電話での確認ができない場合は、在籍証明書などの書類提出で代替できるケースもある。

すべての審査が完了すると、結果が通知される。

通常はメールや電話で結果が届き、承認された場合は契約手続きへと進む。

手続きが完了すると、カードの発行や口座振込による融資が実行される。

審査にかかる時間

審査時間は、申込先のカードローン会社や個々の審査状況によって大きく異なる。

消費者金融カードローンの場合、最短20分程度で審査が完了するところもあり、多くが即日融資に対応している。

ただし、土日祝日や夜間の申込みは、審査の対応状況により時間が長くなる可能性がある。

一方、銀行カードローンは、最短でも1日から数日程度の審査期間を要する。

銀行の貸し付けは、銀行法に基づいて警視庁のデータベースと照合し、申込者が反社会的勢力と関与していないか調査される。

厳格な審査プロセスが必要となるため、消費者金融カードローンよりも審査に時間がかかる傾向にある。

審査が早いカードローン

審査がスムーズで、即日融資が可能なおすすめのカードローンは以下の通りだ。

レイク|最短15秒の審査でスピーディに借入可能

| 申込条件 | 満20歳~70歳 安定した収入のある方(高校生、収入が年金のみの方を除く) |

|---|---|

| 金利(実質年率) | 年4.5~18.0% |

| 借入限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 契約の翌日から60日(ご契約額が50万円以上の場合365日) |

| 郵送物の有無 | なし(web申し込みの場合) |

レイクは、申し込み後の審査が最短15秒という驚異的な早さを誇るカードローンである。

「申込後、すぐに審査結果を知りたい!」というニーズに応えているのが大きな特徴だ。

審査に通過すれば借り入れも最短25分で完了し、急な資金需要がある人にとって大変心強い。

審査結果は、メールか電話で連絡がある。

連絡がない場合は、公式サイトの「審査状況のご確認」で名前、生年月日、電話番号を入力すると状況を確認できるため安心だ。

また、審査の素早さだけではなく初回契約は60日間の無利息期間がある。

ご契約額が50万円以上なら、365日間の無利息特典も選択可能だ。

少しでも早くお得に借りたい方にとって、レイクは最適な選択肢となるだろう。

プロミス|業界最高水準の最短3分審査&融資

| 申込条件 | 18~74歳 安定した収入のある方(高校生、収入が年金のみの方を除く) |

|---|---|

| 金利(実質年率) | 年2.5%~18.0%※ |

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 最短3分 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 契約の翌日から30日 |

| 郵送物の有無 | なし(web申し込みの場合) |

- 年365日(うるう年は年366日)の日割計算

プロミスの審査時間は、最短3分という驚きのスピードを実現している。

さらに、審査後すぐにWebやアプリを使ってすぐに手続きができ、最短3分での融資も可能だ。

消費者金融カードローンの中でも群を抜くスピード感でありながら、土日でも最短3分という審査時間は変わらない。

プロミスは、審査だけでなく本人確認も短時間で行えるのが特徴である。

確認書類の郵送は不要で、自分の写真を撮影すれば本人確認が済むため、早ければ1分程度で完了する。

急な出費や緊急の資金調達にすぐに対応したい方にとって、プロミスはぜひ検討したいカードローンである。

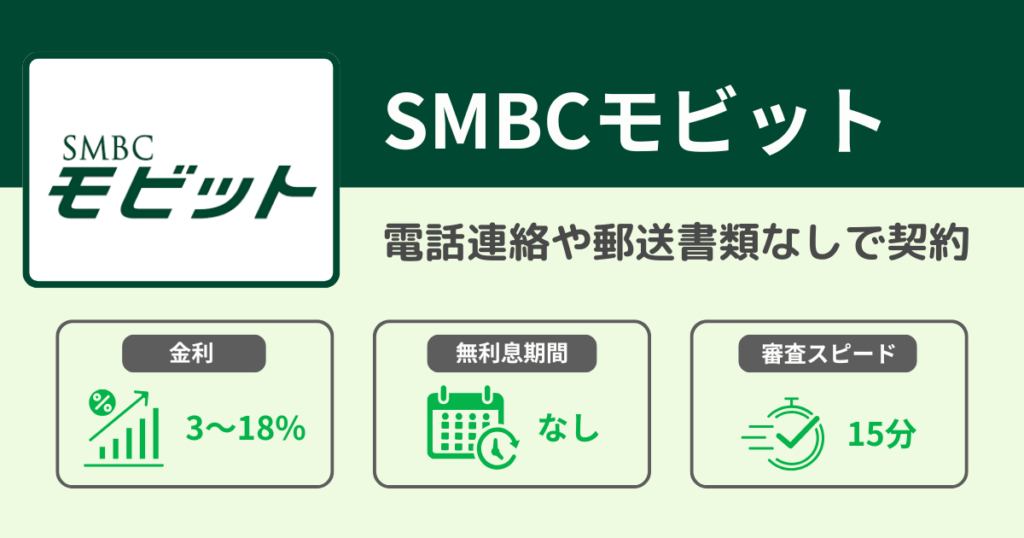

SMBCモビット|電話なし審査のスムーズ対応

| 申込条件 | 満20歳~74歳 安定した収入のある方 |

|---|---|

| 金利(実質年率) | 年3.0%〜18.0% |

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 融資まで最短15分 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | なし(希望の場合) |

SMBCモビットの審査スピードは、最短15分と非常に早い。

審査対応時間は土日祝日を含めて午前9時〜午後9時まで実施されるため、平日は時間がないという方でも、休日に手続きをして利用できる。

三菱UFJ銀行、三井住友銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っていれば、申し込みから利用までネットで完結するため、さらにスムーズな手続きが可能だ。

注目すべきは、原則として本人や勤務先への電話連絡がない点である。

電話でのやりとりがないことから、周囲に知られることなく審査がスムーズに進められる。

プライバシーに配慮しながら迅速に対応してくれるSMBCモビットは、急な資金ニーズに応える頼もしいパートナーとなるだろう。

カードローンの審査に通らないケース

カードローンの審査に落ちてしまった時の原因は、次のようなものがある。

順番に見ていこう。

安定した収入がない

収入が不定期で今後の収入予測ができないと、審査で不利にならざるをえない。

具体的には、アルバイトやパート、契約社員、フリーランスなど雇用形態が不安定な場合や、入社して間もない場合は審査が厳しくなる。

特に、無職の状態や直近で転職を繰り返している場合は、将来的な返済能力に疑問が生じることから、審査の通過は困難だ。

安定収入の証明は、カードローン審査の最も基本的な条件であり、クリアできなければ他の条件がよくても借り入れは難しい。

信用情報に問題がある

いわゆる「ブラックリスト」に入っている可能性がある場合、審査通過は厳しい。

ブラックリストとは、3カ月以上の支払い延滞、自己破産、債務整理などの記録が信用情報機関に登録されている状態を指す。

信用情報は、貸金業者間で共有されるため、どこに申し込んでも審査に影響する。

ブラック情報が消えるまでの期間は、内容によって次のように異なる。

- 延滞履歴:最長5年間

- 債務整理・自己破産:最長10年間

この期間中は新規のカードローン契約が非常に困難になるため、返済は必ず期日を守ることが重要だ。

信用情報に傷がつくと、長期間にわたり金融サービスの利用に制限がかかることを理解しておく必要がある。

申し込み内容に誤りがあった

申し込み時に入力ミスがあると、確認書類と一致しないもしくは申告内容が大きく逸脱していると判断され、審査に落ちることがある。

意図しない記入ミスであっても、不正と見なされることがあるため、細心の注意が必要だ。

また、審査に通過するために収入を多めに申告したり、借入額を少なめに書いたりするのは絶対に避けるべきである。

虚偽の申告は、信用情報の照会や証明書の提出によって必ず発覚する。申込内容は事実に基づき、正確かつ慎重に入力することが重要である。

複数のカードローンに申し込みをしている

申し込み情報は、信用情報として登録され共有される仕組みになっている。

そのため、短期間に大量の申し込みをしていることが判明すれば、資金繰りに困っている状態、つまり返済能力が低いと見なされ、審査に落ちることがある。

少しでも通過の確率を上げようと考えて、手当たり次第に複数社に申し込むことは逆効果だ。

総量規制の上限を超えている

年収と希望限度額のバランスが悪い場合、審査に通りづらい。

年収の3分の1を超える融資を制限する総量規制に該当する場合は、審査に落ちるか借入限度額が希望より低く設定される。

たとえ、年収が1,000万円あっても、3分の1を超える300万円以上の借入が既にある状態で新規申し込みをすれば、総量規制の関係で審査は通らない。

適切な借入額を設定することが、審査通過の鍵となるだろう。

在籍確認が取れない

カードローン会社は、申込者の勤務実態を確認する。申告された勤務先に電話をすることがあるが、確認ができないと審査に悪影響を及ぼす。

電話が繋がらない場合は、時間を空けて確認の連絡を何度か試みることも多い。

しかし、連絡がつかない状態が続いたり、電話に出た人が「本人は在籍していない」と答えてしまったりすると、勤務先不明と判断され、審査に落ちてしまうことがある。

カードローンを申し込む際は、事前に上司や同僚に電話が来る可能性について伝えておくことや、確実に電話対応できる時間帯を申告しておくことが重要である。

カードローンの審査に落ちたときの対処法

審査に落ちてしまった場合、次の申し込みをする前に、改善すべき点を明らかにして対策をしてほしい。

ここでは、審査に落ちたときの対処法を紹介する。

別のカードローンに申し込む

審査に落ちた場合、別のカードローンを検討するのも一つの選択肢だ。

各カードローン会社は独自の審査基準を設けており、ある会社で審査に通らなくても、別の会社では基準を満たす可能性がある。

ただし、同じ保証会社のカードローンの場合、審査結果を共有する傾向があるため、通過しなかった会社と異なる保証会社のカードローンを選ぶと良い。

ただし、短期間に複数のカードローンに申し込むと、貸し倒れや犯罪行為などが懸念されることがある。

焦って立て続けに申し込むことは避けるべきで、審査に通る可能性の高いカードローンに絞って手続きをしてほしい。

落ちた原因を解消する

カードローンの審査に落ちた原因を特定し、解消することも大切だ。

不通過の主な理由は、収入不足や他社借入の多さ、信用情報の問題などが挙げられる。

収入面に課題がある場合は、副業や転職を検討するなど収入の増加を目指したい。

アルバイトやパートより正社員として働くことで、審査での評価が上がることも多い。

他社借入が多い場合は、可能な限り借り入れを減らすことが効果的である。

特に小口の借り入れを完済することで、件数を減らし信用評価を改善できる。

信用情報に延滞履歴がある場合は、滞納している借金を完済し、異動情報が消えるまで待つ必要がある。

なお、同じカードローンに再申し込みする場合は、申込履歴が消える6ヶ月以上の間隔を空けることが望ましい。

この期間を活用して原因解消に取り組むことで、次回の審査通過率を高められる。

借り換えやおまとめローンを利用する

借り換えやおまとめローンは、審査に落ちた際の有効な代替手段だ。

借り換えとは、現在契約しているカードローンの借入残高を別のカードローンで完済することを指す。

おまとめローンは、複数の金融機関からの借り入れをひとつに集約し、返済負担を軽減するためのローン商品である。

この2つの手段は、総量規制の対象外であり、借り入れは年収の3分の1までというルールから外れる。

そのため、審査に通過すれば年収の3分の1を超える金額を借りられる可能性がある。

ただし、借り換えやおまとめローンは追加融資ができない。

「現在の借り入れの返済に注力する」という商品特性を持つことから、新たな借入枠は設定されないのが一般的だ。

クレジットカードのキャッシング枠を活用する

他の借入手段として、既に所有しているクレジットカードのキャッシング機能を活用する方法がある。

クレジットカードのキャッシングとは、クレジットカードを使ってATMから現金を借りる機能である。

キャッシング枠が設定されているクレジットカードを持っている場合、追加の審査不要で、設定された限度額内の資金を即日調達できる。

急な出費や一時的な資金需要に対応するには、便利な手段となるだろう。

カードローンの審査基準を理解して賢く利用しよう

本記事では、カードローンの審査について解説した。

カードローン会社は、貸し倒れリスクを最小限に抑え、利用者の健全な借り入れを保つために、年収や勤続年数、他社借入状況、信用情報などの審査基準を設けている。

審査に落ちる主な原因は、収入不足、多重債務、信用情報の問題などが考えられる。

落ちてしまった際の対処法としては、別の金融機関への申し込み、不通過となった原因の解消、借り換えやおまとめローンの活用、クレジットカードのキャッシング利用が効果的だ。

カードローンは、急な出費や一時的な資金需要に対応できる便利な金融サービスである。

正しい知識を持って審査基準を理解すれば、自分に合った条件でお金を借りられる。

審査について正しい知識を持った今、あなたの生活をサポートする最適なカードローンを見つけてみてはいかがだろうか。

人生の様々な場面で、あなたの味方になってくれるはずだ。

カードローンの審査に関するQ&A