- 総量規制とは何か知りたい

- 年収の3分の1を超えて借入する方法が知りたい

- 総量規制以上に借入するときの注意点を知りたい

年収の3分の1を超えて借入をしたいと考えたときに直面するのが「総量規制」だ。

貸金業法によって定められたルールで、個人が消費者金融などから借り入れできる金額を、年収の3分の1までに制限する仕組みだ。

しかし、すべてのカードローンがこの規制の対象となるわけではない。実は、銀行系カードローンや一部の特定ローンは、この規制の影響を受けない「対象外」とされている。

規制の対象外のカードローンを上手に活用すれば、年収の3分の1を超える借入もできる。

本記事では、総量規制の仕組みを整理しつつ、対象外のカードローンの具体的な選び方や利用時の注意点について、わかりやすく解説していく。

\ はじめての方なら最大30日間利息0円 /

総量規制とは

総量規制とは、借り過ぎや返済不能を防ぐために、貸金業者からの借入総額を制限するルールだ。

たくさん借入をしたい人からすると面倒な決まりだが、無理な返済計画を立てることなく、借入者の生活を守るためには欠かせない制度だ。

この規制によって多重債務を防ぎ無理のない返済計画を立てることができる。

規制が設けられてから過去に300万人以上の多重債務者は減少し100万人台にまで落ち着いたため、効果はあったと言えるだろう。

総量規制が少し分かりづらいのは規制の対象となる借入とならない借入がある点だ。

- 総量規制でいくらまで借入できるのか

- 総量規制が適用される業者

- 総量規制対象となる借入の例

この3つを整理しよう。

- 参考:多重債務者対策をめぐる現状及び施策の動向

総量規制でいくらまで借入できるのか

総量規制では、貸金業者からの借入残高が年収の3分の1を超える場合、新たな借入ができなくなる。

ただし、既に超えている分を一括返済する必要はなく、あくまで新規の借入が制限される仕組みだ。具体例を挙げた方が分かりやすいだろう。

| 条件 | 借入限度額 | |

|---|---|---|

| Aさん | 年収300万円で貸金業者からの借入がない | 100万円 |

| Bさん | 年収480万円で貸金業者から既に100万円の借入 | 60万円 |

| Cさん | 年収750万円で複数の貸金業者から合計250万円の借入 | 0円 |

年収の3分の1から既に貸金業者から借入額を引くと借入限度額を計算できる。

Aさんなら「年収300万円×1/3=100万円」、Bさんなら「年収480万円×1/3-100万円=60万円」、Cさんなら「年収750万円×1/3-250万円=0円」だ。

自分が総量規制でいくらまで借入できるのか確かめる際には同じように計算してみよう。

総量規制が適用される業者

総量規制が適用されるのは、貸金業者に限られる。

| 総量規制の対象業者 | 総量規制の対象外の業者 |

|---|---|

| 消費者金融 クレジットカード会社(カードローン・キャッシング) 信販会社(カードローン・キャッシング) | 銀行 信用金庫 労働金庫 信用組合 農協 |

総量規制が適用されるのは、消費者金融やクレジットカード会社などの貸金業者に限られる。

銀行、信用金庫、労働金庫などが提供するローン商品には適用されないため、これらの金融機関を利用すれば、年収の3分の1を超える借入も可能となる。

ただし、クレジットカード会社のショッピング利用分や信販会社のショッピングローンのような割賦販売法の管轄にあたる部分は貸金業法の対象外だ。

総量規制の対象となる借入の例

| 借入の種類 | 具体例 |

|---|---|

| 消費者金融のカードローン | アコムやアイフル、プロミスなどの消費者金融各社が提供するカードローン |

| クレジットカード会社・信販会社のカードローン | JCB CARD LOAN FAITH(JCBカード)、CREST(オリコ)、マネーカード(クレディセゾン) |

| クレジットカード会社・信販会社のキャッシング | 楽天カード、三井住友カードなどのクレジットカードを使ったお金の借入 |

消費者金融やクレジットカード会社、信販会社が提供する無担保の個人向け融資専用のカードを使った借入がカードローンだ。これらのカードローンは総量規制の対象となる。

またクレジットカードについてくるキャッシング枠でもカードローンに比べ限度額は低めだが借入ができる。

このキャッシング枠に関しても総量規制の対象となるため、借入の際には注意してほしい。

\ はじめての方なら最大30日間利息0円 /

総量規制の対象外となる借入

総量規制は、借りすぎによる多重債務を防ぐために設けられた制度だ。しかし、生活に不可欠な支出にまで規制をかけてしまうと、生活の維持が困難になる可能性がある。

そのため、規制の対象とならない借入もある。対象となる借入とならない借入を区別できれば、自分がいくら借入できるかを正しく把握できる。

特に以下の3つは規制の対象とならない借入だ。

- 例外貸付

- 除外貸付

- 銀行カードローン

それぞれ確認してみよう。

例外貸付(借入残高に影響あり)

| 主な例外貸付 | 具体例 |

|---|---|

| 顧客に一方的に有利となる借換え | おまとめローン、借換え専用ローン |

| 借入残高を段階的に減少させるための借換え | 借換え専用ローン(返済額を減らす目的のもの) |

| 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け | メディカルローン、医療費用ローン |

| 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け | 緊急小口資金、生活福祉資金貸付 |

| 配偶者と併せた年収3分の1以下の貸付け | 配偶者貸付(配偶者の同意が必要なカードローン) |

| 個人事業者に対する貸付け | ビジネスローン、事業者向けカードローン |

例外貸付とは、総量規制の適用を受ける融資の中で、特定の条件を満たす場合に限り、年収の3分の1を超える資金の借り入れが認められる融資のこと。

ただし、これらの借入額は総量規制の借入残高に算入されるため、他の借入に影響がある点に注意したい。

除外貸付(借入残高に影響なし)

| 主な除外貸付 | 具体例 |

|---|---|

| 不動産購入のための貸付け | 住宅ローン |

| 自動車購入時の自動車担保貸付け | 自動車ローン |

| 高額療養費の貸付け | 協会けんぽの高額療養費貸付、メディカルローン |

| 有価証券を担保とする貸付け | 証券担保ローン |

| 不動産を担保とする貸付け | リバースモーゲージ、不動産担保ローン |

| 売却予定不動産の売却代金により返済される貸付け | 不動産売却つなぎローン、不動産担保ローン |

除外貸付に分類される借入は住宅や自動車など借入額が大きくなる傾向がある。

例えば、住宅や自動車の購入でローンが総量規制の対象になると実生活に支障がでるだろう。

年収600万円の会社員が住宅ローンを総量規制で200万円しか借入できないというのは常識的に考えづらいはずだ。

また、これらの借入は総量規制の借入残高に算入されないため、他の借入に影響はない。除外貸付が総量規制に影響してしまうと住宅ローンだけで、上限に簡単に達してしまうことになる。

銀行カードローン

銀行は総量規制の対象外の業者で貸金業者に該当しない。そのため、銀行が提供するカードローンなら規制の影響を受けない。

しかも消費者金融やクレジットカード、信販会社のカードローンと同様に借入金の使用用途の自由度が高い。

食費、旅行、家電や家具の購入、自己投資、入院費用など事業用の資金などを除いてさまざまな用途で使える。

借入金利も消費者金融などに比べて低いことが多いのも利用者にとってメリットだろう。

用途の制限がなく年収の3分の1を超えた借入をしたい人にとって、銀行カードローンは頼りになる商品だ。

ただし対象外だからといって無制限に借入ができるわけではない。それぞれの銀行の審査によって借入できる限度額が決まる。

また銀行カードローンは他のカードローンに比べて金利が低い分、審査が厳しめになることを踏まえて利用を検討してほしい。

\ はじめての方なら最大30日間利息0円 /

総量規制対象外のおすすめ銀行カードローン9選

総量規制対象外のおすすめ銀行カードローン9選を紹介する。

首都圏在住で店舗がある方が安心ならメガバンク、地方在住なら最寄りの地銀、住んでいる場所に関わらず便利に使えるネット銀行と一口に銀行カードローンと言っても選択肢は豊富だ。

金利や借入できる上限額の違い、それぞれの事情に応じた使い勝手の良さなどに注目しながら銀行カードローン申し込みの参考にしてほしい。

| メガバンク | 三菱UFJ銀行バンクイック みずほ銀行カードローン |

|---|---|

| 地方銀行 | 東京スター銀行「スターカードローンα」 横浜銀行「カードローン」 福岡銀行カードローン 北洋銀行のカードローン「スーパーアルカ」 |

| ネット銀行 | 楽天銀行スーパーローン セブン銀行カードローン 住信SBIネット銀行カードローン |

三菱UFJ銀行バンクイック:最短で即日融資も可能

| 申込条件 | 満20〜65歳未満 保証会社(アコム株式会社)の保証を受けられる方 原則安定した収入がある方 |

|---|---|

| 金利(実質年率) | 年1.4~14.6% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短3営業日 |

| カードレス | 〇(三菱UFJ銀行の普通預金口座をお持ちの方) |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | なし(申し込み方法によってはあり) |

バンクイックの最大の強みは、何と言っても最短即日融資も可能なところだ。三菱UFJ銀行に口座がなくても申し込みできる。

審査状況が良好であれば、申し込んだ当日に融資を受けられる可能性がある。

平日の午前中に申し込みを完了させれば、早ければ当日の夕方には借入できる。急な出費が必要になった時に頼りになる。

また日本を代表するメガバンク三菱UFJ銀行のサービスという点で、初めてカードローンを利用する人でも安心して利用できるのではないだろうか。

ただし審査状況によっては翌日以降の融資となるケースもあることは留意しておきたい。Webからの申し込みは手軽に行え、コンビニATMで24時間利用できるのも魅力だ。

無理のない返済計画を立て、利用を検討してほしい。なお、三菱UFJ銀行には「マイカードローンプラス」という商品もあるが、こちらは融資額が30万円までと、少額の利用に特化している。

キャッシュカードに借入機能が追加されるタイプだ。まとまった額を借入する予定ならバンクイックを選ぼう。

みずほ銀行カードローン:住宅ローン利用者ならお得

| 申込条件 | 満20歳以上66歳未満 安定かつ継続した収入の見込める方 保証会社の保証を受けられる方 |

|---|---|

| 借入金利 (実質年率) | 年2%~14% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短当日 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

みずほ銀行カードローンの最大の魅力は、みずほ銀行の住宅ローンを利用していると、カードローンの金利が優遇される点だ。※1

住宅ローン利用者は、通常のみずほ銀行カードローンの借入金利から年0.5%引き下げられた金利で利用できる。

例えば利用限度額が10万円以上100万円未満の場合は年14.0%が基準金利となるが、年13.5%で借入可能な計算となる。

具体的な借入金利は審査によって決定されるが、他のカードローンと比較して有利な条件で借り入れられる可能性がある。

また、みずほ銀行の口座を持っていれば、キャッシュカードでそのまま利用できるため、新たにカードを発行する必要もない。

Web完結で申し込みが可能で、来店不要で手続きを進められる。みずほ銀行ATMだけでなく、提携ATMも利用できるため、利便性も高い。

すでにみずほ銀行の住宅ローンを利用している方や、みずほ銀行の口座を普段から利用している方にとって、みずほ銀行カードローンは第一候補となるだろう。

ただし3大メガバンク(三菱UFJ、三井住友、みずほ)の中で唯一、カードローンの利用に普通預金口座が必要だ。

もし口座がない場合はカードローン利用の際に口座も同時開設する必要がある。

- 住宅ローンのご利用で本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です

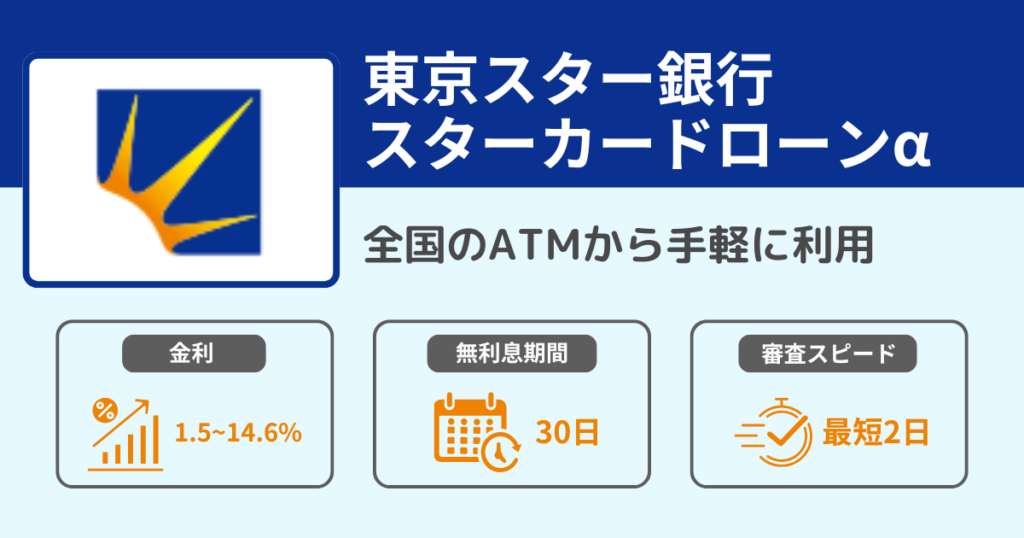

東京スター銀行「スターカードローンα」:30日間無利息期間あり

| 申込条件 | 満20歳以上69歳以下 定期的な収入がある方 日本国籍の方または外国籍で永住権をお持ちの方で国内居住の個人の方 保証会社(アイフル株式会社)の保証が受けられる方 |

|---|---|

| 金利(実質年率) | 年1.5〜14.6% |

| 借入限度額 | 10万円~1000万円 |

| 審査時間 | 最短2営業日 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | 契約日から30日間 |

| 郵送物の有無 | あり |

東京スター銀行の「スターカードローンα」は、初めてカードローンを利用する方にとって魅力的な30日間無利息サービスを提供している。

無利息の期間中に返済すれば、利息を気にせずに借り入れができる。

大手消費者金融のカードローンでは30日間無利息期間のような類のサービスは珍しくない。

しかし、銀行カードローンで無利息期間のサービスがある銀行は少ない。PayPay銀行など本当に限られている。

「スターカードローンα」の融資限度額は最高1,000万円と高めに設定されており、幅広いニーズに対応できる。

さらに、東京スター銀行の口座を持っていなくても申し込みが可能で、インターネットからの申し込みも簡単に行えるため、手軽に利用を開始できる点が魅力だ。

無利息期間を有効活用し、計画的な返済を行うことで、よりお得にカードローンを利用できるだろう。

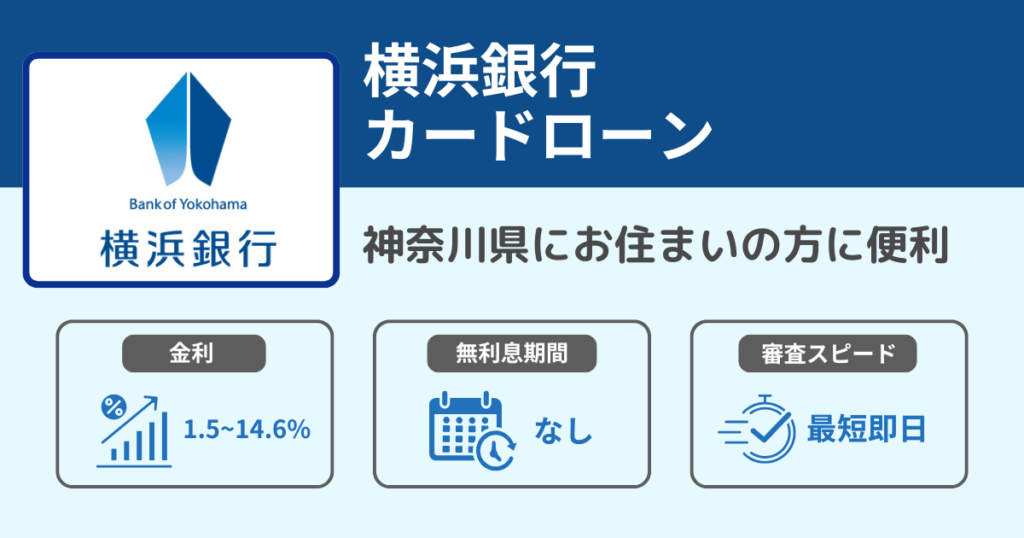

横浜銀行「カードローン」:借入限度額最大1,000万円

| 申込条件 | 満20歳以上69歳以下 安定した収入のある方、およびその配偶者(学生除く) 神奈川県内全地域、東京都内全地域、群馬県内の前橋市、高崎市、桐生市にお住まいの方 保証会社(SMBCコンシューマーファイナンス(株))の保証が受けられる方 横浜銀行ならびにSMBCコンシューマーファイナンス㈱の個人情報の取り扱いに同意される方 |

|---|---|

| 金利(実質年率) | 年1.5〜14.6% |

| 借入限度額 | 10万円以上1,000万円以内 |

| 審査時間 | 最短即日 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

地方銀行最大手の横浜銀行でもカードローンを利用できる。特に横浜銀行は関東圏にお住まいなら身近で信頼できる金融機関の一つではないだろうか。

ただし、横浜銀行のカードローンは神奈川県・東京都・群馬県の一部の自治体(前橋市、高崎市、桐生市)に住んでいるか勤めている人でなければ申し込みできない点に注意しよう。

借入限度額は最大1,000万円と3大メガバンクのカードローンに比べて高めに設定されている。

Webからの申し込みに対応しており、来店不要で手続きが完了する。忙しい人でも、時間を気にせず手軽に申し込める。

また、横浜銀行ATMだけでなく、提携ATMも利用できるため、借入や返済の利便性も高い。

地域に根ざした銀行ならではの安心感と、利用しやすいサービスが、横浜銀行カードローンの魅力だ。

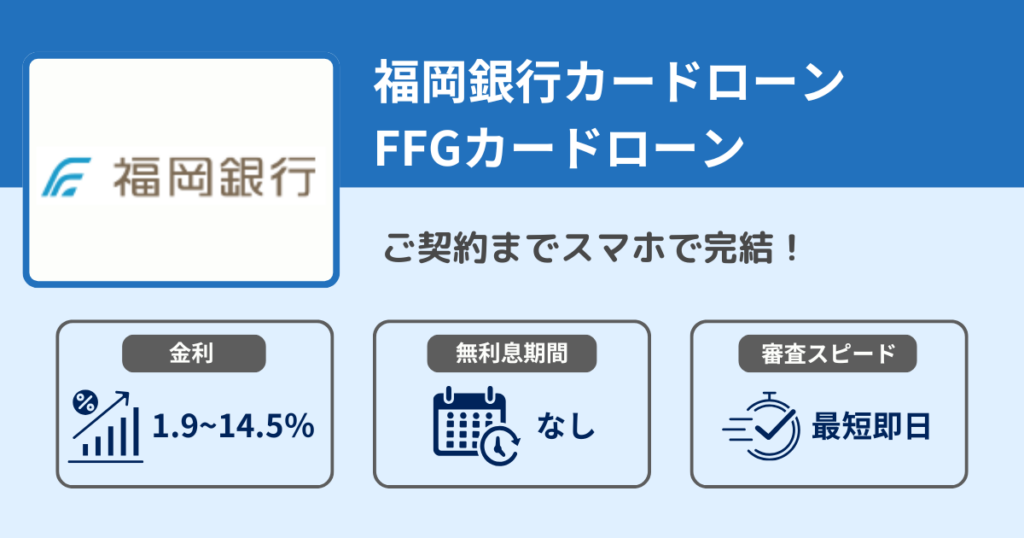

福岡銀行カードローン:九州と山口県の人におすすめ

| 申込条件 | 満20歳以上、69歳以下 収入がある方(アルバイト・パート・年金受給者の方もお申込みいただけます) 保証会社の保証が受けられる方 居住地および勤務先が九州・山口の方、または福岡銀行の普通預金口座をお持ちの方 |

|---|---|

| 金利(実質年率) | 年1.9%~14.5% |

| 借入限度額 | 10万円~1,000万円(10万円単位) |

| 審査時間 | 最短即日 |

| カードレス | 不明 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

福岡銀行のカードローン(FFGカードローン)は、福岡県を中心とする九州地方に住んでいる人にとっては身近な銀行だ。

九州と山口県在住の人なら口座を持っている人も多いだろう。九州と山口県に住んでいて福岡銀行の口座があればカードローンの申し込みが可能だ。

利用限度額は最大1,000万円までと高めに設定されている。

また福岡銀行はDXを積極的に推進している地方銀行でアプリも充実しており、2023年度に福岡銀行の公式アプリはGOOD DESIGN AWARDを受賞している。

使い勝手が良く洗練されており、直接入金型のカードローンの借入・返済にも便利に使える。

既にアプリを利用しているならシームレスにカードローンを利用しやすいだろう。

ただし、九州と山口県以外の人で福岡銀行の普通預金口座がない人はカードローンを申し込めない点に注意しよう。

北洋銀行のカードローン「スーパーアルカ」:北海道でお金を借りるなら

| 申込条件 | 満20歳以上満69歳以下で、かつ契約時の年齢が満69歳以下の方 安定した収入のある方 お住まい、およびお勤め先が道内の方 外国人の方は永住権をお持ちの方 当行指定の保証会社(SMBCコンシューマーファイナンス(株))の保証を受けられる方 ※お申し込みはご本人さまに限らせていただきます ※当行のカードローンをお持ちの方は、ご契約いただけない場合がございます |

|---|---|

| 金利(実質年率) | 年1.90%~14.70% |

| 借入限度額 | 10万円~1,000万円 |

| 審査時間 | 最短即日 |

| カードレス | 不明 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

北海道でも最大規模の銀行が北洋銀行だ。道内に2025年時点で160店舗以上の支店があり、北海道在住の人に広く利用されている。

北海道で銀行カードローンを検討するなら北洋銀行が有力な選択肢になるだろう。利用限度額は最大1,000万円までとメガバンクに比べても高め。

申し込みの際にプライバシーに配慮してもらえ、連絡は北洋銀行ではなく担当者の個人名で電話、またはメールでしてもらえる。

連絡も事前に申告したところにくるため借入を知られたくない人におすすめ。

楽天銀行スーパーローン:楽天会員のランク次第で審査が優遇される

| 申込条件 | 満20〜62歳以下 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (但し、パート・アルバイトの方、及び専業主婦の方は60歳以下) |

|---|---|

| 金利(実質年率) | 年1.9~14.5% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短即日 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

楽天銀行スーパーローンは、大手ネット銀行の楽天銀行の提供するカードローンだ。楽天会員だとランクに応じて審査優遇がある。

最寄りのメガバンクや地銀のカードローンの審査が不安な人で楽天会員のグレードが高い人なら申し込みを検討してみるのも良いだろう。

また、ネット銀行のサービスなので住んでいる場所に関係なく利用できるのもメリットだ。

他にもキャンペーンで金利が優遇されることがあったり、入会や利用残高次第で楽天ポイントが貯まったりする特典もある。

楽天グループのサービスをよく利用している人や最寄りの銀行でカードローンの申し込みをしたくない人におすすめだ。

セブン銀行カードローン:全国のセブン銀行ATMが利用できる!少額借入におすすめ

| 申込条件 | 満20歳以上、満70歳未満 セブン銀行口座をお持ちのお客さま(個人) 一定の審査基準を満たし、当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま 外国籍の方は永住者であること |

|---|---|

| 金利(実質年率) | 年12.00%~15.00% |

| 借入限度額 | 10万円〜300万円 |

| 審査時間 | 最短翌日 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | なし |

セブン銀行カードローンは、全国のセブンイレブンの店舗に設置されているセブン銀行ATMまたはアプリで借入・返済ができる。セブン銀行の口座を持っている人なら申し込み可能だ。

セブンイレブンやイトーヨーカドーなど、日常生活で利用する機会が多い場所にATMが設置されているため、急な出費が必要になった場合でも、すぐに現金で借入や返済できる点がメリットだ。

ただし、借入できる額に関しては他の銀行カードローンに比べると低く最大でも300万円までだ。

総量規制対象外ではあるが、将来的にカードローンで大きな借入をしたいと考えている人よりも、少額でも利便性重視で全国にあるセブン銀行ATMで借入返済をしたい人に向いている。

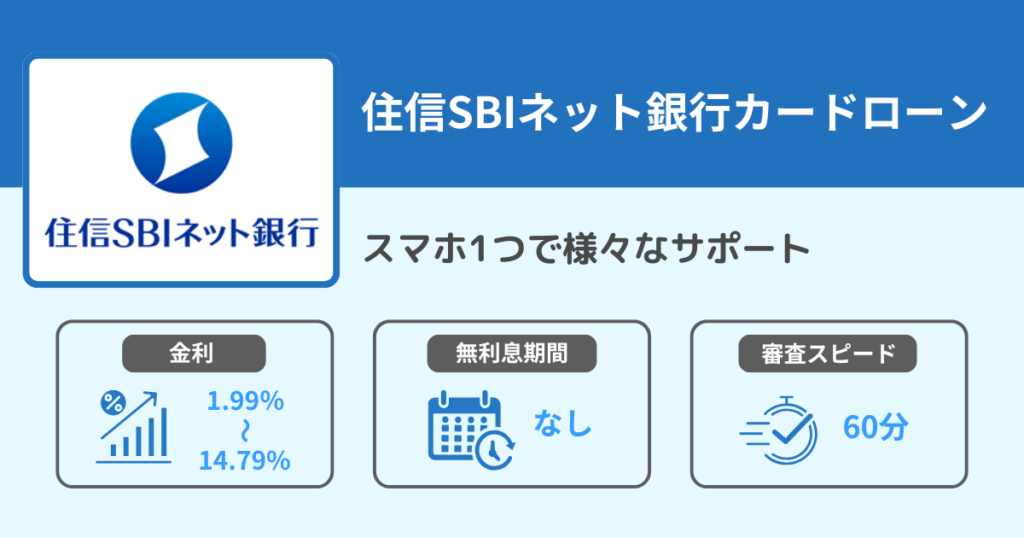

住信SBIネット銀行カードローン:条件を満たせば金利の優遇あり

| 申込条件 | 満20歳以上、満65歳以下 安定した収入 日本国内に居住 保証会社の保証を受けられる 住信SBIネット銀行の普通預金口座をお持ちの方 |

|---|---|

| 金利(実質年率) | 年1.99~14.79% |

| 借入限度額 | 10万円〜1,000万円 |

| 審査時間 | 最短1時間 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | なし |

住信SBIネット銀行カードローンは、低金利と充実したサービスが魅力のカードローンだ。SBI 証券の口座があるか住信SBIネット銀行に住宅ローン残高があれば金利が年0.5%引き下げられる。

特にSBI証券の口座開設だけで年0.5%も引き下げられるなら条件達成は難しくない。

基準金利も10万円〜100万円の利用限度額で14.79%と元々、他の銀行カードローンに比べても金利は低め。またネット銀行のサービスなので住んでいる場所に縛られず申し込みできる。

総量規制以上にカードローンで借入するときの注意点

カードローンで総量規制を超える借入をする場合、借入希望者の返済能力を判断するため審査は厳しくなる傾向がある。

そのため、総量規制以上にカードローンに申し込みをする際には以下の点に注意してほしい。

- 借入の手続きが面倒になることが多い

- 総量規制を気にして虚偽の申告をするのは避ける

- 無理のない返済ができるか考える

それぞれ確認してみよう。

借入の手続きが面倒になることが多い

総量規制を超える借入をする場合、金融機関は申込者の返済能力をより慎重に見極める必要があるため、手続きが煩雑になる傾向がある。

借入総額が50万円を超える場合、または他社との借入総額が100万円を超える場合に収入証明書を求められるのが一般的だ。

消費者金融でも銀行でも、カードローンの申し込みでは同様に、源泉徴収票や確定申告書といった収入を証明できる書類の提出が必要となる。

これは、返済能力を客観的に判断するために不可欠な手続きである。

また安定した収入があることを確認するために銀行や消費者金融は勤務先への在籍確認をしてくることもある。

総量規制を超える借入の場合、より確実な返済能力の裏付けが必要となるためだ。

総量規制を気にして虚偽の申告をするのは避ける

審査を有利に進めたい気持ちから、年収を高く偽ったり、他社からの借入額を少なく申告したりするのは絶対に避けよう。

金融機関は信用情報機関を通じて、あなたの借入状況や返済履歴を正確に把握している。

虚偽の申告は、審査落ちの原因となるだけでなく、信用を失う行為であり、最悪の場合、詐欺罪に問われる可能性もある。正直に、現在の借入状況や年収を申告しよう。

他社からの借入額が多いほど、返済負担が大きいと判断され、審査に通りにくくなる。

できる範囲で既存の借入を減らしてから申し込むか、おまとめローンや借り換えローンも検討してみよう。

計画的に無理のない返済ができるか考える

総量規制を超える借入は、返済額も大きくなる傾向がある。無理のない返済計画を立て、計画的に返済していくことが重要だ。

借入前に、金融機関のウェブサイトなどで提供されている返済シミュレーターを活用し、毎月の返済額や返済期間をシミュレーションしよう。

無理なく返済できる範囲で借入額を決定することが重要だ。

借入後は、返済計画を定期的に見直し、余裕があれば繰り上げ返済なども検討しよう。計画的な返済は、信用情報を良好に保ち、将来の借入にも有利に働く。

\ はじめての方なら最大30日間利息0円 /

返済能力と借り方次第で総量規制を超えた借入は可能!

総量規制を超えた借入を検討している人に向けて借入の方法を解説した。貸金業法が定める年収の3分の1以上の借入ができない総量規制は借り手を多重債務から守るための制度だ。

総量規制以上の借入をする場合、本当に自分に返済能力があるかどうかをまずは考えてほしい。

また総量規制の借入に含まれない例外貸付と除外貸付もあるため、本当に総量規制に自分の借入が影響するかどうかもあわせて確認しよう。

銀行カードローンなら総量規制の対象外なので、返済能力次第では年収の3分の1以上の借入をできる可能性がある。

ただし審査は厳しい傾向にあるため、十分な返済能力が必要な点に注意しよう。

総量規制以上の借入をするなら、返済能力を踏まえた計画的な利用を考えた上でカードローンの申し込みをしてほしい。

\ はじめての方なら最大30日間利息0円 /