- 50代におすすめの新NISA活用法を教えてほしい

- 新NISAで毎月いくら積立すればいいのか教えてほしい

- 新NISAで運用するときの注意点が知りたい

2024年1月に新NISAが開始され、50代から資産運用を前向きに検討している方もいる。

しかし、50代から新NISAを活用して資産運用を始めても、年齢的にもう遅いのではと不安を感じる方もいるだろう。

結論として、50代から新NISAを始めたとしても老後資金の確保などに向けて十分活用でき、決して遅くはないため安心してほしい。

本記事では、新NISAを50代から始める際の活用法やおすすめ銘柄について解説する。

この記事を読めば、新NISAを始めるべき理由や注意事項もわかるため、資産形成を加速させたい50代の方はぜひ参考にしてほしい。

50代から新NISAで運用を始めるべき理由

50代から新NISAを始めるべきか悩んでいる場合、運用を始めるべき理由を知っておくと効率的に判断できる。

50代から新NISAで運用を始めるべき理由は、次のとおりだ。

- 老後資金の確保が必要

- 50代はお金を貯める最後のタイミング

- 50代からでも非課税効果を十分に受けられる

新NISA制度の認知・利用状況を見てみると、2024年1月の調査では「内容も含めて知っており、既に利用している」が24.2%だった。

| 項目 | 割合 |

|---|---|

| 内容も含めて知っており、既に利用している | 24.2% |

| 内容も含めて知っているが、利用はしていない | 20.6% |

| 内容はよく知らないが、聞いたことがある | 37.6% |

| 知らない | 17.6% |

同調査では「知らない」を除いた「認知」計が82.4%だった一方、利用は24.2%にとどまった。

だからこそ、本記事の内容を参照いただいて新NISAを始めるべき理由や活用法をぜひ把握してほしい。

50代から新NISAで運用を始めるべき理由の詳細について、以下で順番に見ていこう。

老後資金の確保が必要

老後資金の確保が必要なことは、50代から新NISAで運用を始めるべき理由の一つだ。

以前から老後資金の不足が話題になることもあったが、物価の変動などを踏まえると必要資金への不安を感じる方もいるだろう。

仮に一定の貯蓄があったとしても、年金や物価など将来の不確実性を踏まえると不安に感じる方も多いだろう。

よって、十分な老後資金を確保するにあたり、新NISA制度を活用して税制優遇を受けることも選択肢の一つといえる。

想定外のトラブルがあっても対処できるよう、可能な限り早めに行動するのがおすすめだ。

50代はお金を貯める最後のタイミング

50代はお金を貯める最後のタイミングなのも、新NISAで早めに運用を始めるべき理由の一つとして挙げられる。

60代になると定年退職して会社員の給与収入などがなくなるため、一般的に十分な貯金をするのは難しい。

世帯主の年齢別における年間手取り収入(税引き後)は、年代によって水準が異なる。

| 世帯主の年齢 | 年間手取り収入(税引き後)の傾向 |

|---|---|

| 20代 | 相対的に低い傾向 |

| 30代 | 上昇傾向 |

| 40代 | 高い傾向 |

| 50代 | 高い傾向 |

| 60代 | 低下傾向 |

| 70代 | 相対的に低い傾向 |

年間手取り収入は40〜50代で相対的に高く、60代からは減少することがある。

よって、50代までに十分な資産形成をしておかないと、老後に困る可能性があることがわかるだろう。

50代という収入が多めでお金を貯められる年代のうちに、新NISAを開始して効率的に資産運用を進めよう。

50代からでも非課税効果を十分に受けられる

50代から新NISAを始めても、非課税効果を十分に受けられるのもメリットといえる。

2024年1月に新NISAへ改正されたことで、非課税保有期間は以下のように無期限となった。

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 非課税保有期間 | 無期限 | 無期限 | 20年 | 5年 |

株式等の譲渡益や配当等には通常20.315%の税率が適用されるため、非課税保有期間に制限があった旧NISAから改良されて無期限になったのは大きなポイントといえるだろう。

また、一般的に遅いと思われる50代から新NISAの利用を開始しても、70代になるまで運用すれば非課税効果の恩恵を20年程度受けることが可能だ。

50代から新NISAを始めても遅いのではないかなどの懸念がある場合、決して遅くはなく非課税効果も十分に受けられると認識しておこう。

50代はまず新NISAのつみたて投資枠から始めよう

50代から新NISAを開始する場合、つみたて投資枠を利用して定期的に積立投資するのがおすすめだ。

本章では、新NISAのつみたて投資枠に関する以下の2点について解説する。

- つみたて投資枠の概要

- つみたて投資枠の特徴・メリット

これらの内容を知ることで、50代から新NISAを始める際に失敗する確率を低くして堅実な資産運用が可能だ。

それぞれの事項の詳細について、以下で順番に見ていこう。

つみたて投資枠の概要

新NISAのつみたて投資枠は、旧NISAのつみたてNISAと比較して改良された点が多い。

新NISAへの改正に関する一覧比較表は、次のとおりだ。

| 新NISAのつみたて投資枠 | 旧NISAのつみたてNISA | |

|---|---|---|

| 非課税保有期間 | 無期限 | 20年 |

| 投資可能期間 | 2024年から恒久化 | 2023年まで |

| 年間投資枠 | 120万円 | 40万円 |

| 非課税保有限度額 | 1,800万円 | 800万円(年間40万円×20年) |

| 投資対象商品 | 一部の投資信託 | 一部の投資信託 |

| 購入方法 | 積立 | 積立 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 併用 | 成長投資枠と併用可 | 一般NISAと併用不可 |

インパクトが大きい改正ポイントとしては、非課税保有期間の無期限化と年間投資枠の拡充が挙げられる。

非課税保有期間はこれまでの20年でも十分に長かったが、新NISAになったことで無期限となったのが魅力だ。

また、年間投資枠は旧NISAのつみたてNISAにおける40万円から、新NISAのつみたて投資枠になったことで3倍の120万円になった。

年間投資枠が120万円ということは、毎月最大で10万円の積立投資が可能ということだ。

50代は収入や貯蓄額が多い傾向にあるため、税制優遇制度として使える枠は可能な範囲で使用するのがおすすめといえる。

新NISAの利用を検討するにあたって、まずはつみたて投資枠の基本情報を押さえておこう。

つみたて投資枠の特徴・メリット

新NISAのつみたて投資枠には、50代でも活用できる様々な特徴やメリットがある。

具体的な特徴・メリットは、次のとおりだ。

- 非課税保有期間を無期限で使える

- 毎月10万円まで積立投資できる

- つみたて投資枠の対象商品から選択できる

- 新NISAの成長投資枠と併用できる

つみたて投資枠の年間投資枠は120万円のため、毎月最大10万円の積立投資ができて利益がある場合は無期限で非課税となる。

例えば、50代の方が毎月10万円をつみたて投資枠にて年率7%で10年積立した場合のシミュレーション結果は、以下のとおりだ。

| 項目 | 金額 |

|---|---|

| 元本 | 1,200万円 |

| 運用益 | 531万円 |

| 合計 | 1,731万円 |

毎月10万円の積立を継続できれば、10年後の60代には1,731万円もの資金になることに着目してほしい。

また、通常は運用益531万円に対して20.315%の税金として約108万円の税金がかかるものの、つみたて投資枠を利用することで税金の支払いが不要なのが魅力だ。

つみたて投資枠の対象商品は一定の要件を満たす投資信託等のため、対象商品から投資先を検討しやすい。

これらの特徴やメリットを把握し、まずは堅実に始められる新NISAのつみたて投資枠から利用してみよう。

50代は新NISAで毎月いくら積み立てる?

50代から新NISAのつみたて投資枠を利用する場合、毎月いくらの積立をすると将来的にどの程度のリターンが得られるのか事前にイメージしておきたい方は多いだろう。

本章では、毎月の積立金額に応じた以下の3ケースに関する運用シミュレーションの結果について解説する。

| 条件 | 20年後の運用資産額 | |

|---|---|---|

| ケース1 | ・積立金額:毎月3万円 ・年率:3% ・運用期間:20年 | 985万円(+265万円) |

| ケース2 | ・積立金額:毎月5万円 ・年率:3% ・運用期間:20年 | 1,642万円(+442万円) |

| ケース3 | ・積立金額:毎月10万円 ・年率:3% ・運用期間:20年 | 3,283万円(+883万円) |

新NISAを活用する際は無理に枠を埋めようとする必要はなく、余剰資金の範囲内で少額からコツコツ行うと良い。

投資は余剰資金で行うのが鉄則で、生活資金に手をつけてしまうと相場の短期的な変動でもメンタル不調になることがあるため注意してほしい。

それぞれの運用シミュレーション結果について、以下で順番に見ていこう。

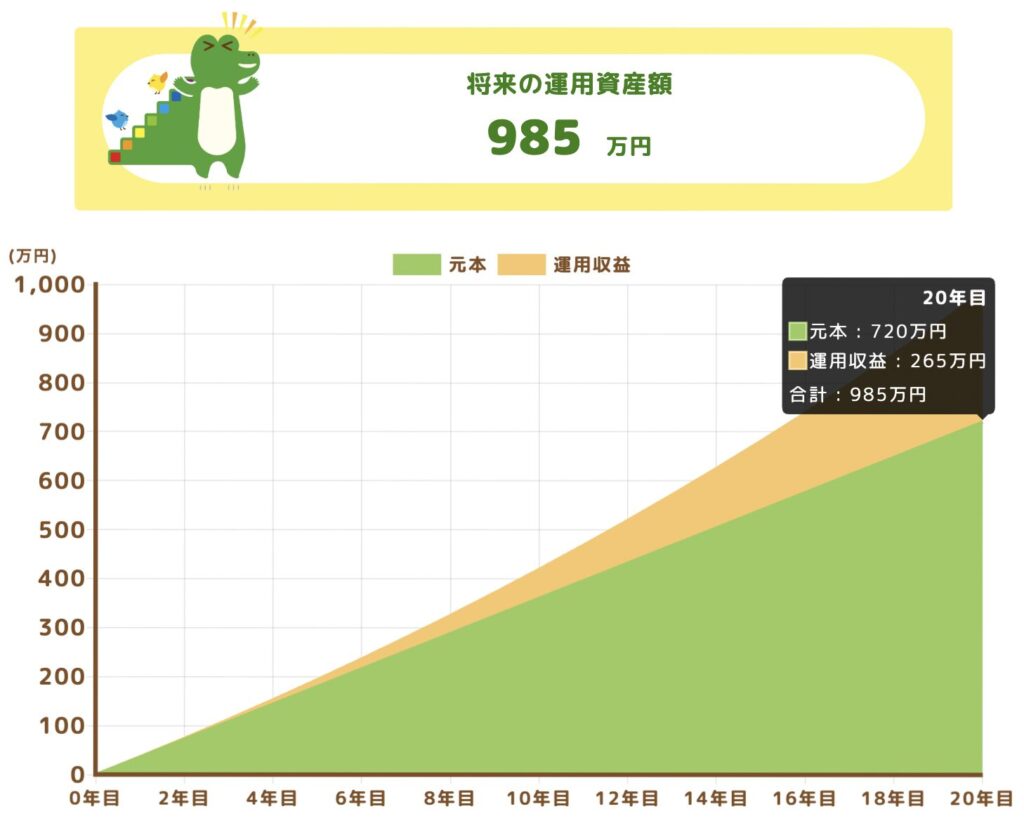

ケース1:積立金額が毎月3万円

毎月3万円を投資信託に積立して年率3%で20年間運用した場合のシミュレーション結果は、以下のとおりだ。

月3万円の積立を20年間継続すれば元本720万円に対して運用益が265万円となり、合計985万円となることがわかる。

50代で比較的少額から投資を始めたい場合、つみたて投資枠で毎月3万円の積立を行って20年後に1,000万円程度の資産を目指すと良いだろう。

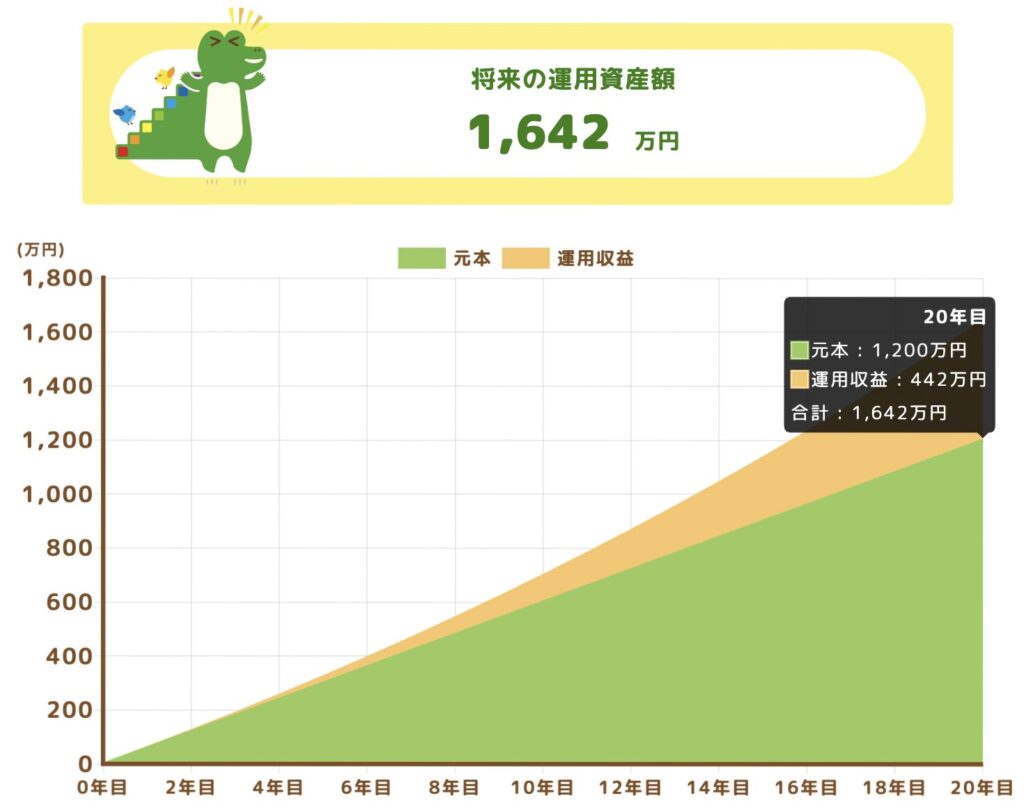

ケース2:積立金額が毎月5万円

毎月5万円を投資信託に積立して年率3%で20年間運用した場合のシミュレーション結果は、次のとおりだ。

月5万円積立を20年間継続した場合、元本1,200万円に対して運用益が442万円となり、合計で1,642万円となる。

50代の方は20〜30代の方より一般的に収入や貯蓄が多いため、毎月5万円の積立を行うのも十分に可能だろう。

老後の段階で2,000万円程度の資産を構築したい場合、50代のうちに積立投資を開始してコツコツ種を蒔いておこう。

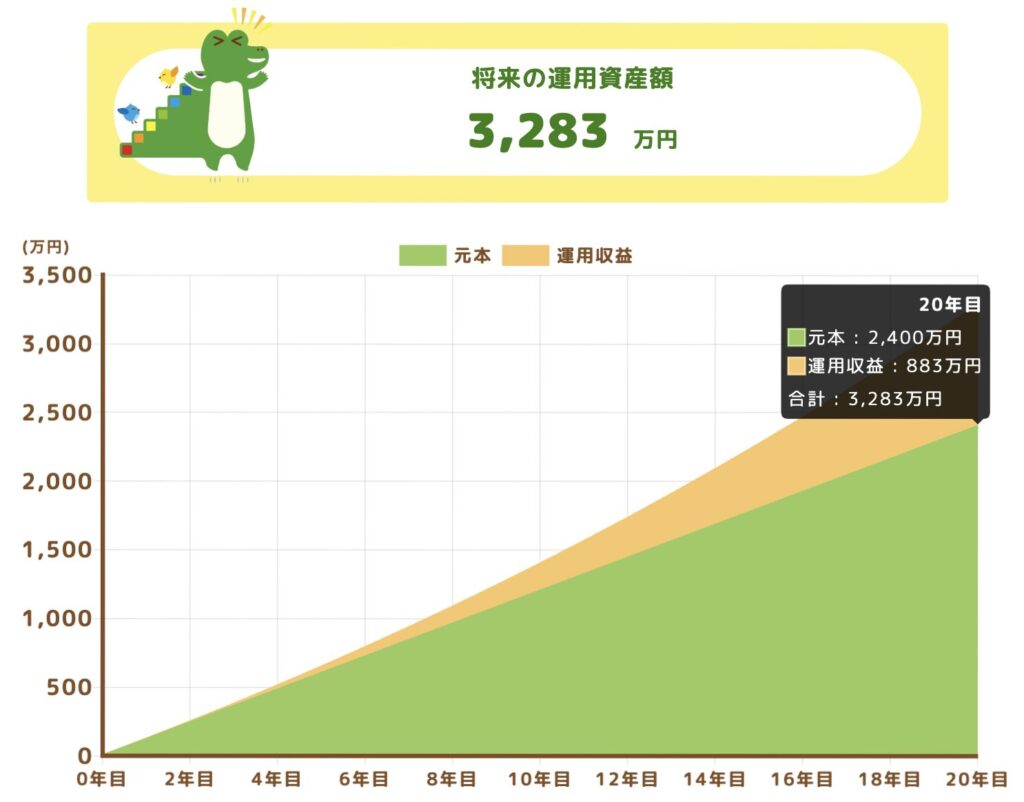

ケース3:積立金額が毎月10万円

毎月10万円を投資信託に積立して年率3%で20年間運用した場合のシミュレーション結果は、以下のとおりだ。

月10万円積立を20年間行った場合、元本2,400万円に対して運用益が883万円となり、合計3,283万円もの資産となる。

50代で収入が多く毎月の生活に余裕がある場合、毎月10万円を積立するのも不可能ではない。

3,000万円以上の資産を形成できれば今後の運用も楽になるため、無理のない範囲で月10万円の積立もできないか検討してみよう。年が近くなった50代にはおすすめの投資方法だ。

新NISA・つみたて投資枠におすすめの商品は?【50代向け】

新NISAのつみたて投資枠は、50代を含め幅広い年代の方におすすめできる。

投資信託の例として、以下のようなファンドが挙げられる。

| ファンド名 | 順位 | 委託会社 | 純資産※1 | 積立 | 100円投資 | 販売手数料 | 管理費用※1 | 運用実績 |

|---|---|---|---|---|---|---|---|---|

| 楽天・高配当株式・米国ファンド (四半期決算型) | — | — | — | — | — | — | — | — |

| eMAXIS Slim全世界株式 (オール・カントリー) | — | — | — | — | — | — | — | — |

| eMAXIS Slim米国株(S&P500) | — | — | — | — | — | — | — | — |

| 三菱UFJ 純金ファンド | — | — | — | — | — | — | — | — |

| 楽天・高配当株式・日本ファンド (四半期決算型) | — | — | — | — | — | — | — | — |

| ゴールド・ファンド (為替ヘッジなし) | — | — | — | — | — | — | — | — |

| 楽天・ぷらす・NASDAQ-100 インデックス・ファンド | — | — | — | — | — | — | — | — |

| iFreeNEXT FANG+インデックス | — | — | — | — | — | — | — | — |

| 楽天・高配当株式・米国VYMファンド (四半期決算型) | — | — | — | — | — | — | — | — |

| 楽天・プラス・S&P500 インデックス・ファンド | — | — | — | — | — | — | — | — |

投資信託には、株式指数に連動するインデックスファンドや、ゴールドなどに投資するファンド、分配金に着目した株式ファンドなど、さまざまなタイプがある。

投資対象や運用方針が異なるため、商品ごとの特徴を理解した上で選ぶことが重要だ。

インデックスファンドとは、市場全体の動きを表す特定の指数(インデックス)に連動した成果を目指す投資信託のことだ。

商品を検討する際に確認したいポイントとしては、次の3つが挙げられる。

- 過去の運用実績も確認する

- 販売手数料の有無を確認する

- 管理費用が低いか確認する

50代から新NISAを活用して投資を始める場合、つみたて投資枠の対象商品や手数料などを確認した上で堅実な投資を行おう。

50代は新NISAの成長投資枠も併用しよう!

50代で新NISAを始める場合、まずはつみたて投資枠を活用して可能な範囲で毎月積立を行うのがおすすめといえる。

また、余剰資金があるなら、成長投資枠も併用することで投資の幅を広げることが可能だ。

ここでは、新NISAの成長投資枠に関する以下の内容について解説する。

- 成長投資枠の概要

- 成長投資枠の特徴・メリット

- 成長投資枠のおすすめ活用方法

これらの内容を押さえておくことで、50代から新NISAを最大限に活用し投資の選択肢を広げた上で効率的な運用が可能だ。

それぞれの内容の詳細について、以下で順番に見ていこう。

成長投資枠の概要

新NISAの成長投資枠は、旧NISAの一般NISAと比較して様々な点で改良された。

新NISAへの改正に関する一覧比較表は、以下のとおりだ。

| 新NISAの成長投資枠 | 旧NISAの一般NISA | |

|---|---|---|

| 非課税保有期間 | 無期限 | 5年 |

| 投資可能期間 | 2024年から恒久化 | 2023年まで |

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,200万円 | ― |

| 投資対象商品 | 株式・投資信託 | 株式・投資信託 |

| 購入方法 | 積立・一括 | 積立・一括 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 併用 | つみたて投資枠と併用可 | つみたてNISAと併用不可 |

旧NISAの一般NISAは非課税保有期間が5年で設定されていたが、新NISAの成長投資枠では無期限となった。

また、年間投資枠は120万円から240万円に拡充されたのもポイントだ。

なお、新NISAのつみたて投資枠は非課税保有限度額が1,800万円となっているものの、成長投資枠では1,200万円に設定されていることに注意してほしい。

非課税保有限度額1,200万円というのは、年間投資枠240万円を毎年埋めて5年間継続すると1,200万円になるということだ。

成長投資枠の併用を検討するにあたって、これらの内容を確実に把握しておこう。

成長投資枠の特徴・メリット

新NISAの成長投資枠では、以下のような特徴・メリットがある。

- 非課税保有期間が無期限で使える

- 年間で240万円を投資できる

- 投資タイミングを自分で判断できる

- 株式や投資信託などから幅広く選べる

- 新NISAのつみたて投資枠と併用できる

成長投資枠でも非課税保有期間が無期限なのは大きなメリットだ。

新NISAへの改正により年間投資枠が240万円に拡充されたため、余剰資金で運用できる可能性がある50代とは相性が良いといえるだろう。

例えば、50代で成長投資枠も併用するにあたって、240万円の余剰資金で投資信託を一括購入して年率5%で10年運用した場合のシミュレーション結果は以下のとおりだ。

| 項目 | 金額 |

|---|---|

| 元本 | 2,400,000円 |

| 運用益 | 1,509,347円 |

| 合計 | 3,909,347円 |

10年の運用で元本が1.5倍以上に増えており、成長投資枠を上手に活用できれば資産を効率的に増やせる可能性があることがわかるだろう。

また、積立にのみ対応しているつみたて投資枠とは異なり、成長投資枠では好きなタイミングで好きな金額の投資信託を購入できる。

さらには、投資信託だけでなく株式やETFも購入可能なため、使い勝手が良いのも魅力だ。

成長投資枠とつみたて投資枠は1人で両方使えるため、余剰資金がある場合はぜひ併用の検討をしよう。

成長投資枠のおすすめ活用方法

新NISAの成長投資枠に関するおすすめ活用方法は、次の3つだ。

- つみたて投資枠と同様の銘柄に追加投資する

- 投資信託のアクティブファンドに投資する

- 株式などの個別銘柄やETFに投資する

つみたて投資枠と同様の銘柄に追加投資ができると、銘柄を選び直す時間を削減した上でインデックスファンドなどへの堅実な投資ができる。

また、成長投資枠ではつみたて投資枠よりも幅広い商品を購入できるため、投資信託のアクティブファンドに投資することも可能だ。

具体例として、成長投資枠の利用を想定して以下の条件で運用シミュレーションを実施した。

| 購入商品 | ケース1:つみたて投資枠と同様のインデックスファンド | ケース2:つみたて投資枠と異なるアクティブファンド |

|---|---|---|

| 積立金額 | 毎月20万円 | 毎月20万円 |

| 年率 | 3% | 5% |

| 運用期間 | 20年 | 20年 |

成長投資枠で毎月20万円を積立すると年間投資枠240万円を埋めることができ、非課税保有限度額が1,200万円であることから積立を5年間継続することになる。

まず、運用期間5年時点での運用シミュレーション結果は、次のとおりだ。

運用期間:5年時点

| 購入商品 | ケース1:つみたて投資枠と同様のインデックスファンド | ケース2:つみたて投資枠と異なるアクティブファンド |

|---|---|---|

| 元本 | 1,200万円 | 1,200万円 |

| 運用益 | 93万円 | 160万円 |

| 合計 | 1,293万円 | 1,360万円 |

運用期間5年の時点で成長投資枠の非課税保有限度額1,200万円が埋まるため、ここから15年間は積立なしでシミュレーションすると結果は以下のようになる。

運用期間:20年時点

| 購入商品 | ケース1:つみたて投資枠と同様のインデックスファンド | ケース2:つみたて投資枠と異なるアクティブファンド |

|---|---|---|

| 元本 | 1,293万円 | 1,360万円 |

| 運用益 | 721万円 | 1,467万円 |

| 合計 | 2,014万円 | 2,827万円 |

ケース1と2のいずれの場合でも、運用額が2,000万円以上になることがわかるだろう。

つまり、5年間かけて成長投資枠の非課税保有限度額1,200万円を埋めた上で合計20年間の運用を行うと、50代からでも2,000万円以上の資産を築ける可能性があるのだ。

その他、株式などの個別銘柄やETFに投資することも可能なことから、リスクを多めにとってハイリターンを狙うこともできる。

つみたて投資枠で堅実な運用を行った上で成長投資枠は比較的自由に使えるため、余剰資金がある場合は上記のような運用を行うことも選択肢の一つとして検討しよう。

50代が新NISAで運用するときの注意点

新NISAの特徴やメリットを知り50代からでも十分活用できるとわかったところで、運用する際の注意点3つも押さえておこう。

- 損益通算・繰越控除ができない

- 過度なリスクテイクに注意する

- 長期目線で運用計画を立てる

これらの注意点を把握できていると、50代から新NISAに挑戦して「こんなはずではなかった」と後悔する確率を減らすことが可能だ。

それぞれの注意点の詳細について、以下で順番に解説する。

損益通算・繰越控除ができない

新NISAの注意事項として、損益通算や繰越控除ができないことが挙げられる。

損益通算とは、同じ年に発生した利益と損失を相殺する制度だ。

特定口座などの課税口座同士であれば利益を相殺して税金の支払いが不要になることもあるが、非課税口座である新NISA口座では課税口座との損益相殺ができない。

繰越控除とは、損益通算して損失がある場合に最大3年間は損失を繰り越して翌年の利益から差引きできる仕組みをいう。

新NISA口座では繰越控除ができない運用であり、当該年に損失があっても翌年の利益と差し引きできない。

なぜなら、新NISA口座は非課税口座であり、課税口座である一般口座・特定口座とは扱いが異なるからだ。

このように、新NISA口座自体では利益が発生しても税金はかからないが、特定口座などの他の課税口座で利益が出た時は税金の支払いが必要になるケースがあると認識しておこう。

新NISA口座と特定口座の両方を使用している投資家も多いため、注意してほしい。

過度なリスクテイクに注意する

50代から新NISAを始めるにあたって、過度なリスクテイクにも注意してほしい。

過度なリスクテイクは相場の暴落などで損失を被る可能性が高く、メンタル不調や狼狽売りに繋がることもあるからだ。

例えば、リスクが高すぎる商品を購入してしまうと、相場の動きが気になって仕事や生活に支障が出ることもある。

新NISAを始める際は自分がどの程度のリスクを取れるのか把握し、余剰資金で投資する鉄則を忘れずに行動しよう。

長期目線で運用計画を立てる

新NISAを活用して投資を行う場合は、長期目線で運用計画を立てるのが重要といえる。

なぜなら、新NISAは非課税保有期間が無期限なことからもわかるとおり、長期投資に活用しやすい制度だからだ。

具体的には、50歳から新NISAを始めるなら10年以上の長期で運用計画を立て、数ヶ月に1回程度は見直しをすると良い。

長期で計画を立てられると相場の変動で一喜一憂することが少なくなり、新NISAや投資に対して必要以上に時間を取られることもなくなるだろう。

長期・積立・分散といった考え方が重視されるため、優先的に実施しよう。

50代で新NISAを始めるなら!悩んだときはプロに相談

50代で新NISAを始めるメリットはわかったものの、いざやろうとしても様々な疑問や悩みが湧き出て身動きできなくなってしまう方もいるだろう。

結論として、新NISAや投資で困ったことがあれば資産運用の専門家に相談するのがおすすめだ。

ここでは、50代で新NISAを始める際にプロへ相談するメリット3つについて解説する。

- 専門家の知識や経験をもとにしたアドバイスをもらえる

- リスク管理や資産配分の方法に関するレクチャーを受けられる

- 時間や手間をかけずに効率的な投資ができる

これらのメリットを知っておくことで、専門家に相談した際に最大限の恩恵を受けることが可能だ。

それぞれのメリットの詳細について、以下で順番に見ていこう。

専門家の知識や経験をもとにしたアドバイスをもらえる

50代で投資初心者の場合、資産運用のプロに相談することで専門知識や実務経験などをもとにしたアドバイスをもらえるのがメリットだ。

おすすめの相談先としては、次の3つが挙げられる。

| おすすめの相談先 | 特徴 |

|---|---|

| 証券会社 | 資産運用に関する専門知識がある担当者が多い 投資商品の種類が多い 一般投資家が相談しても相手にされない可能性がある 支店数が少なく対面での相談には向いていない |

| 銀行 | 新NISA制度や商品の説明を対面で受けられる 口座開設の手続きをスムーズにできる ネット証券と比較して手数料が高い 銀行が取り扱う商品をおすすめされる |

| IFA | 販売ノルマがなく相談者に対して余裕のある提案ができる 中立の立場でアドバイスしてくれる 信頼できるIFAを探すのが難しい 個別銘柄のアドバイスや購入に関する相談もできる |

それぞれの相談先に関する特徴を押さえた上で、自分にマッチする専門家に相談しよう。

リスク管理や資産配分の方法に関するレクチャーを受けられる

リスク管理や資産配分の方法に関するレクチャーを受けられるのも、専門家に相談するメリットだ。

自分でリスク許容度を把握してポートフォリオを作成するのは、投資初心者にとって難しい場合も多い。

しかし、資産運用のプロに相談すると適切な回答をくれるため、投資を安心した状態で長期的に継続可能だ。

リスク管理や資産配分の方法を効率的に知りたい場合、専門家への相談は有効な選択肢の一つといえるだろう。

時間や手間をかけずに効率的な投資ができる

資産運用のプロへ相談すると、時間や手間をかけずに効率的な投資が可能だ。

例えば、投資の勉強時間や銘柄の選定時間を削減し、スムーズにリスク許容度を把握してポートフォリオを作成することができる。

50代は仕事や家庭関係で多忙な方が多いため、専門家へ相談することで貴重な時間の節約に繋がるだろう。

また、時間に余裕ができると生産的な活動を行って収入を増やすことも可能なため、資産形成の加速も期待できる。

時間や手間をかけずに投資を効率的に行いたい方は、メリットが大きい専門家への相談を積極的に活用してはいかがだろうか。

50代からでも新NISAの非課税効果は十分に受けられる!

本記事では、新NISAを50代から始める際の活用法やおすすめ銘柄について解説した。

50代からでも新NISAの非課税効果を十分に受けられるため、積極的に活用するのがおすすめだ。

まずは、つみたて投資枠で無理のない積立をコツコツ行い、余剰資金がある場合は成長投資枠を併用すると良い。

ただし、新NISAはあくまで制度であり、投資では利益が出ることも損することもあるため注意してほしい。

過度なリスクテイクはせず長期目線で運用計画を立てるのが重要なことから、悩みや不安がある方は専門家へ相談するのも有効な選択肢だ。

資産運用のプロへ相談すれば時間や手間をかけずに安心感を得て適切な資産運用ができる可能性が高いため、ぜひ前向きに検討しよう。

参考・出典

- 楽天インサイト株式会社『資産運用に関する調査』(公表日/更新日:2024-02-13)

- 国税庁『No.1535 NISA制度』(公表日/更新日:2025-04-01)

- 国税庁『No.1331 上場株式等の配当等に係る申告分離課税制度』(公表日/更新日:2025-04-01)