- 50代におすすめの新NISA活用法を教えてほしい

- 新NISAで毎月いくら積立すればいいのか教えてほしい

- 新NISAで運用するときの注意点が知りたい

2024年1月から新NISAが始まり、50代から資産運用を前向きに検討している方も多いだろう。

一方で、「50代から投資を始めても遅いのではないか」「退職までの期間が短いからリスクを取れないのではないか」と不安に感じる方もいるはずだ。

結論として、50代から新NISAを始めても遅くはない。

ただし、20代・30代と同じように大きなリスクを取るのではなく、老後までに使う時期を分けながら、つみたて投資枠を中心に無理なく活用することが重要だ。

本記事では、50代から新NISAを始める理由、毎月の積立額の目安、つみたて投資枠・成長投資枠の活用方法、商品選びの考え方、運用時の注意点を解説する。

50代から老後資金づくりを始めたい方は、ぜひ参考にしてほしい。

50代から新NISAで運用を始めるべき理由

50代から新NISAを始めるべきか悩んでいる場合、まずは運用を始める理由を整理しておきたい。

50代から新NISAで運用を始める理由は、主に以下の3つだ。

- 老後資金の確保が必要だから

- 収入があるうちに資産形成を進めやすいから

- 50代からでも非課税効果を受けられるから

また、同年代の金融資産状況を把握することも大切だ。

J-FLEC「家計の金融行動に関する世論調査 2025年」によると、50歳代の金融資産保有額は、単身世帯で平均999万円・中央値120万円、二人以上世帯で平均1,908万円・中央値700万円とされている。

平均値は一部の高額資産保有世帯に引き上げられやすいため、実感に近い金額としては中央値も確認したい。

老後資金を考えると、50代からでも新NISAを活用して資産形成を始める意味は大きい。

老後資金の確保が必要だから

老後資金の確保が必要なことは、50代から新NISAで運用を始める大きな理由だ。

50代は退職が近づき、年金収入や退職金、老後の生活費を具体的に考え始める年代である。

一定の貯蓄があっても、物価上昇、医療費、介護費、住宅修繕費などを考えると、将来の資金に不安を感じる方も多いだろう。

新NISAは、一定の範囲で投資から得られる配当等や譲渡益が非課税になる制度だ。

老後資金を準備するうえで、非課税制度を活用しながら長期運用することは選択肢の一つとなる。

収入があるうちに資産形成を進めやすいから

50代は、会社員としての給与収入があるうちに資産形成を進めやすい年代だ。

60代になると、定年退職や再雇用によって収入が変化する場合がある。

そのため、収入が比較的安定している50代のうちに、老後資金の不足分を見積もり、毎月の積立額を決めておくことが大切だ。

ただし、50代は教育費、住宅ローン、親の介護、医療費などの支出が重なることもある。

無理に投資額を増やすのではなく、生活防衛資金や数年以内に使うお金を確保したうえで、余剰資金から始めよう。

50代からでも非課税効果を受けられるから

50代から新NISAを始めても、非課税効果を受けられる。

2024年以降のNISAでは、非課税保有期間が無期限となり、年間投資枠も拡充された。

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 非課税保有期間 | 無期限 | 無期限 | 20年 | 5年 |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 制度の併用 | 併用可 | 併用不可 | ||

通常、上場株式等の譲渡益や配当等には税金がかかるが、NISA口座内で一定の範囲で得た利益は非課税となる。

例えば、50歳から始めて70歳まで運用すれば、20年程度の運用期間を確保できる。

50代から新NISAを始めても、老後資金づくりに活用する時間は十分に残されている。

50代はまず新NISAのつみたて投資枠から始めよう

50代から新NISAを開始する場合、まずはつみたて投資枠を利用して、定期的に積立投資する方法を検討したい。

つみたて投資枠は、長期・積立・分散投資に適した一定の投資信託等が対象となる枠だ。

50代から投資を始める場合でも、一括投資で大きなリスクを取るより、毎月一定額を積み立てる方が続けやすい。

ここでは、つみたて投資枠の概要と特徴を確認しよう。

- つみたて投資枠の概要

- つみたて投資枠の特徴・メリット

つみたて投資枠の概要

新NISAのつみたて投資枠は、旧制度のつみたてNISAと比べて、非課税保有期間と年間投資枠が大きく変わった。

| 新NISAのつみたて投資枠 | 旧NISAのつみたてNISA | |

|---|---|---|

| 非課税保有期間 | 無期限 | 20年 |

| 投資可能期間 | 2024年から恒久化 | 2023年まで |

| 年間投資枠 | 120万円 | 40万円 |

| 非課税保有限度額 | 1,800万円 ※成長投資枠と合算 | 800万円 ※年間40万円×20年 |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託等 | 長期・積立・分散投資に適した一定の投資信託等 |

| 購入方法 | 積立 | 積立 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 併用 | 成長投資枠と併用可 | 一般NISAと併用不可 |

つみたて投資枠の年間投資枠は120万円であり、毎月10万円まで積立投資できる。

非課税保有限度額は新NISA全体で1,800万円で、つみたて投資枠だけで1,800万円を使い切ることも可能だ。

ただし、成長投資枠を併用する場合も、全体の非課税保有限度額は1,800万円である点に注意しよう。

つみたて投資枠の特徴・メリット

新NISAのつみたて投資枠には、50代でも活用しやすい特徴がある。

- 非課税保有期間が無期限

- 毎月10万円まで積立投資できる

- 対象商品が長期・積立・分散投資向けに絞られている

- 成長投資枠と併用できる

つみたて投資枠の対象商品は、金融庁が公表する「つみたて投資枠対象商品届出一覧」で確認できる。

対象商品は、長期の積立・分散投資を前提にした一定の投資信託等に限られるため、初心者でも商品を比較しやすい。

ただし、対象商品であっても元本保証はない。株式市場の下落や為替変動によって、評価額が下がる可能性はある。

50代は老後までの期間が20代・30代より短いため、投資額や商品選びではリスクを取りすぎないようにしよう。

50代は新NISAで毎月いくら積み立てる?

50代から新NISAを始める場合、毎月いくら積み立てるべきか悩む人は多い。

結論として、積立額は「余剰資金の範囲内」で決めることが大切だ。

新NISAの枠を埋めることを優先しすぎると、生活費や数年以内に使うお金まで投資に回してしまう可能性がある。

ここでは、毎月3万円・5万円・10万円を年率3%で積み立てた場合のシミュレーションを紹介する。

| 条件 | 運用資産額の目安 | |

|---|---|---|

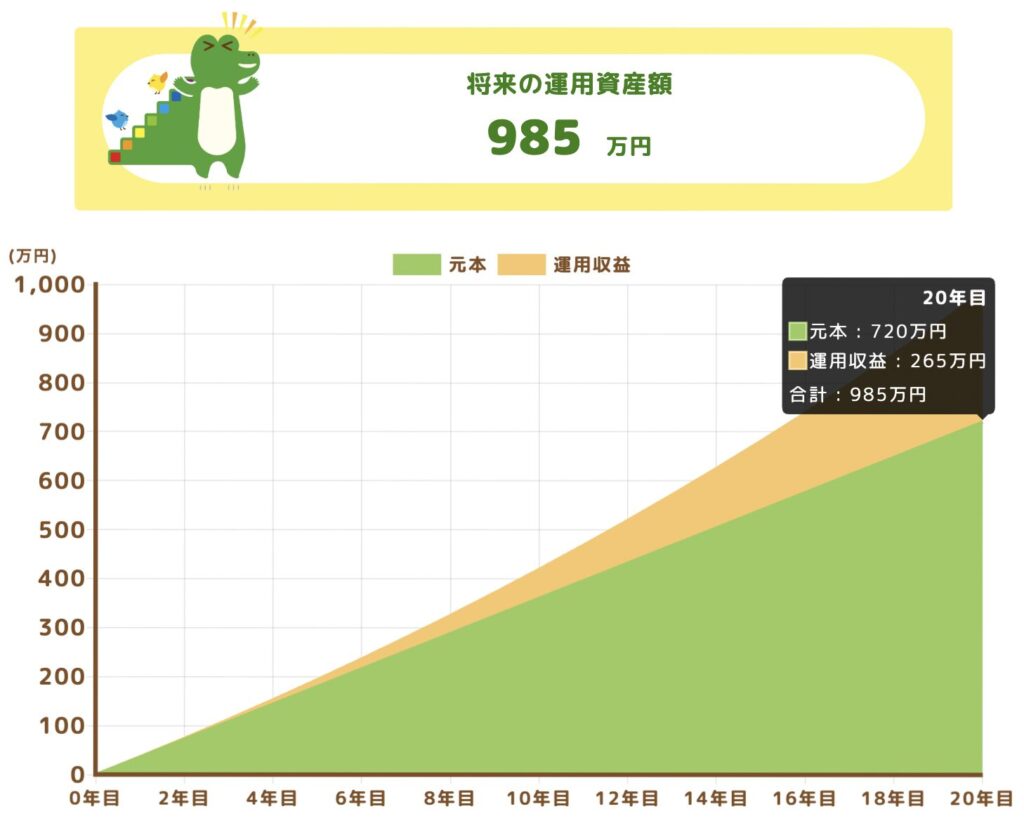

| ケース1 | 積立金額:毎月3万円 年率:3% 運用期間:20年 | 約985万円 元本720万円+運用益約265万円 |

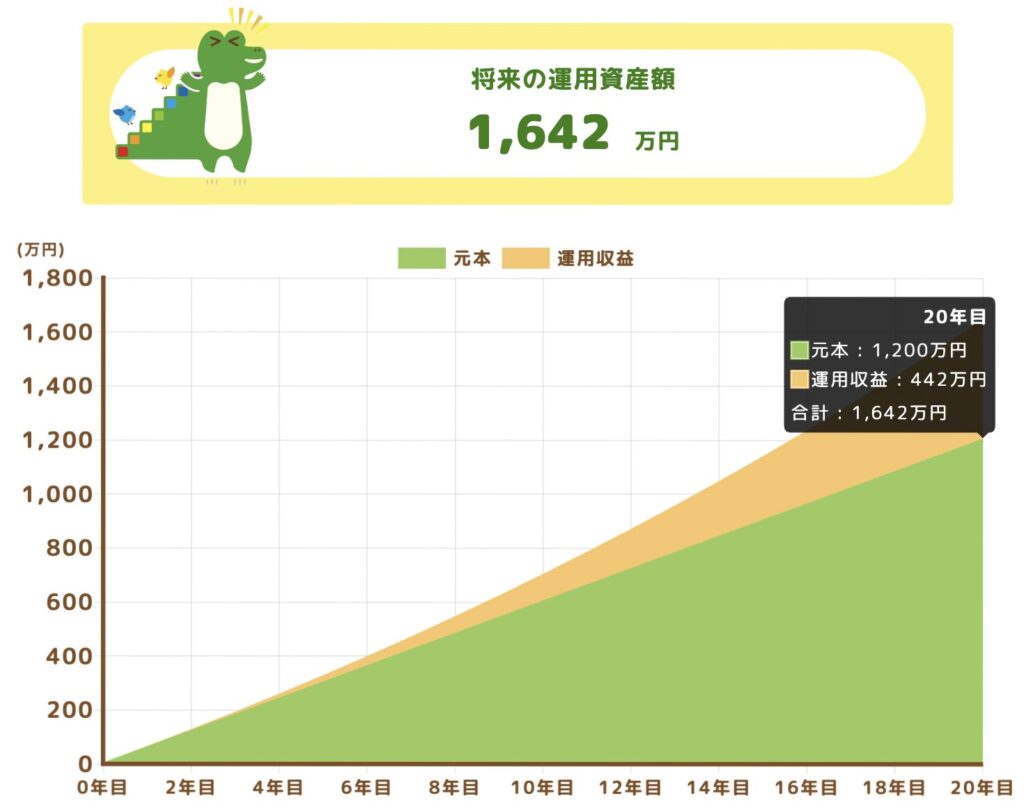

| ケース2 | 積立金額:毎月5万円 年率:3% 運用期間:20年 | 約1,642万円 元本1,200万円+運用益約442万円 |

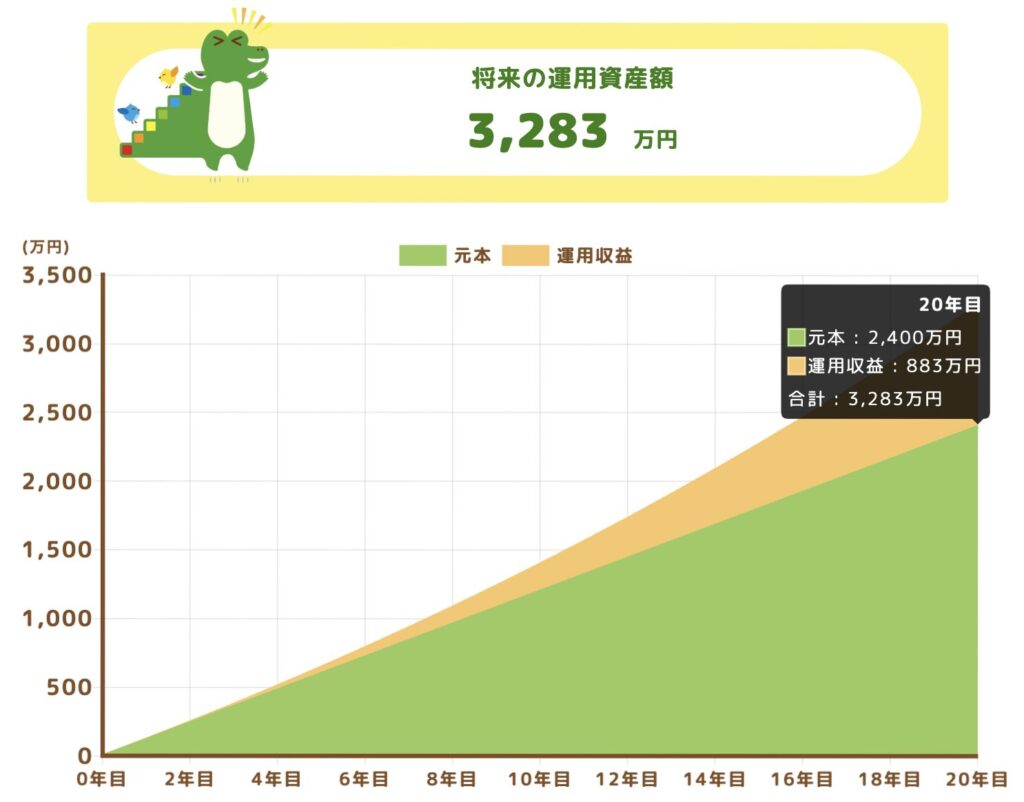

| ケース3 | 積立金額:毎月10万円 年率:3% 運用期間:15年 | 約2,270万円 元本1,800万円+運用益約470万円 |

- ※上記は税金・手数料を考慮しない概算であり、将来の運用成果を保証するものではない。

- ※毎月10万円をつみたて投資枠で積み立てる場合、15年で買付元本が1,800万円に達する。新NISA全体の非課税保有限度額は1,800万円のため、以降の買付には課税口座の利用や投資方針の見直しが必要になる。

月3万円なら20年で約985万円、月5万円なら約1,642万円を目指せる計算だ。

月10万円を積み立てる場合は、15年で非課税保有限度額1,800万円に達する。50代で収入や貯蓄に余裕がある場合でも、NISAの総枠と生活資金のバランスを確認しながら積立額を決めよう。

ケース1:積立金額が毎月3万円

毎月3万円を年率3%で20年間積み立てた場合、元本720万円に対して運用益は約265万円となり、合計は約985万円となる。

月3万円は、50代から初めて投資を始める人でも検討しやすい金額だ。

まずは少額から始めたい場合や、教育費・住宅ローンなどの支出が残っている場合は、月3万円前後から無理なく始めるとよい。

ケース2:積立金額が毎月5万円

毎月5万円を年率3%で20年間積み立てた場合、元本1,200万円に対して運用益は約442万円となり、合計は約1,642万円となる。

月5万円は、老後資金づくりを本格的に進めたい50代にとって現実的な選択肢になりやすい。

ボーナスを別で貯蓄しながら、毎月の収入から5万円を積み立てられるか家計を確認してみよう。

ケース3:積立金額が毎月10万円

毎月10万円を年率3%で15年間積み立てた場合、元本1,800万円に対して運用益は約470万円となり、合計は約2,270万円となる。

月10万円は、つみたて投資枠の年間投資枠120万円を使い切る金額だ。

ただし、毎月10万円を15年間続けると買付元本が1,800万円となり、新NISA全体の非課税保有限度額に達する。

そのため、月10万円を長期間積み立てる場合は、成長投資枠との配分や課税口座の利用も含めて計画を立てる必要がある。

新NISA・つみたて投資枠におすすめの商品タイプは?【50代向け】

新NISAのつみたて投資枠では、対象商品が長期・積立・分散投資に適した一定の投資信託等に限られている。

50代が商品を選ぶ際は、特定のランキングだけで選ぶのではなく、目的・リスク許容度・手数料を確認することが大切だ。

50代で検討しやすい商品タイプは以下のとおりである。

| 商品タイプ | 特徴 | 向いている人 | 注意点 |

|---|---|---|---|

| 全世界株式インデックス型 | 世界中の株式に分散投資しやすい | 長期で資産成長を狙いたい人 | 株式100%に近い商品は下落時の値動きが大きい |

| 先進国株式・米国株式インデックス型 | 先進国や米国の株式市場に連動する成果を目指す | 成長性を重視したい人 | 特定地域への偏りが出やすい |

| バランス型投資信託 | 株式・債券・REITなどを組み合わせる | 値動きを抑えながら運用したい人 | 株式型よりリターンが抑えられる場合がある |

| 債券を含む投資信託 | 株式より値動きが比較的安定しやすい | 退職までの期間が短く、守りも重視したい人 | 金利上昇や為替変動の影響を受ける場合がある |

インデックスファンドとは、市場全体の動きを表す指数に連動した成果を目指す投資信託のことだ。

長期で積み立てる場合、信託報酬などの管理費用が低い商品を選ぶことが重要になる。

商品を検討する際に確認したいポイントは、以下の3つだ。

- 投資対象とリスクが自分に合っているか

- 販売手数料や信託報酬などのコストが低いか

- つみたて投資枠の対象商品か

50代から新NISAを活用する場合、商品名だけで判断せず、投資対象・運用方針・手数料・リスクを確認しよう。

50代は新NISAの成長投資枠も余剰資金に応じて併用しよう

50代で新NISAを始める場合、まずはつみたて投資枠を活用して、毎月の積立を継続することを優先したい。

そのうえで余剰資金があるなら、成長投資枠も併用することで投資の幅を広げられる。

ただし、新NISA全体の非課税保有限度額は1,800万円で、成長投資枠のみの上限は1,200万円だ。

つみたて投資枠と成長投資枠を併用する場合は、どちらにいくら使うかを事前に決めておこう。

ここでは、成長投資枠の概要や活用方法を解説する。

- 成長投資枠の概要

- 成長投資枠の特徴・メリット

- 成長投資枠のおすすめ活用方法

成長投資枠の概要

新NISAの成長投資枠は、旧NISAの一般NISAと比べて、非課税保有期間や年間投資枠が拡充された。

| 新NISAの成長投資枠 | 旧NISAの一般NISA | |

|---|---|---|

| 非課税保有期間 | 無期限 | 5年 |

| 投資可能期間 | 2024年から恒久化 | 2023年まで |

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,200万円 ※総枠1,800万円の内数 | 600万円 ※年間120万円×5年 |

| 投資対象商品 | 上場株式・投資信託・ETF・REITなど | 上場株式・投資信託など |

| 購入方法 | 積立・一括 | 積立・一括 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 併用 | つみたて投資枠と併用可 | つみたてNISAと併用不可 |

成長投資枠では、上場株式、投資信託、ETF、REITなどに投資できる。

ただし、整理銘柄・監理銘柄、信託期間20年未満の投資信託、毎月分配型の投資信託、ヘッジ目的以外でデリバティブ取引を利用する一定の投資信託等は対象外となる。

つみたて投資枠より自由度が高い一方で、商品選びの責任も大きいと考えておこう。

成長投資枠の特徴・メリット

新NISAの成長投資枠には、以下の特徴がある。

- 非課税保有期間が無期限

- 年間240万円まで投資できる

- 積立投資と一括投資の両方に対応できる

- 上場株式・ETF・REITなどにも投資できる

- つみたて投資枠と併用できる

成長投資枠は、余剰資金を活用して追加投資したい場合に便利だ。

例えば、退職金を受け取った後に一部を運用したい場合や、ボーナスの一部を追加投資したい場合にも使いやすい。

ただし、50代は老後資金を取り崩す時期が近づいているため、一括投資で大きなリスクを取る場合は慎重に判断したい。

240万円を一括で投資する場合も、数回に分けて投資するなど、購入タイミングを分散する方法を検討しよう。

成長投資枠のおすすめ活用方法

50代が成長投資枠を使う場合、以下の活用方法が考えられる。

- つみたて投資枠と同じ低コストのインデックスファンドに追加投資する

- ETFやREITを少額で組み入れて分散する

- 高配当株や個別株は資産全体の一部にとどめる

- 退職後に使う資金はリスクを取りすぎない

つみたて投資枠と同じ商品に追加投資すれば、商品選びを複雑にしすぎず、資産配分を管理しやすい。

一方で、成長投資枠ではETFやREIT、個別株にも投資できるため、投資先を広げることも可能だ。

ただし、個別株や高配当株は値動きが大きくなる場合がある。退職後に使う予定の資金まで投資しないよう注意しよう。

成長投資枠は「自由度が高い枠」だからこそ、目的と上限を決めて使うことが大切だ。

50代が新NISAで運用するときの注意点

新NISAは50代からでも活用できる制度だが、注意点を理解せずに始めると後悔する可能性がある。

特に以下の3つは押さえておきたい。

- 損益通算・繰越控除ができない

- 過度なリスクテイクに注意する

- 取り崩し時期も含めて運用計画を立てる

損益通算・繰越控除ができない

新NISAの注意点として、損益通算や繰越控除ができないことが挙げられる。

損益通算とは、同じ年に発生した利益と損失を相殺する制度だ。

特定口座や一般口座では、一定の条件を満たせば上場株式等の譲渡損失と配当等を損益通算できる場合がある。

また、損益通算しても控除しきれない損失は、一定の手続きをすることで翌年以後3年間にわたり繰越控除できる場合がある。

しかし、NISA口座で生じた譲渡損失は、損益通算や繰越控除の対象にならない。

つまり、新NISAでは利益が非課税になる一方、損失が出ても税制上の損失として扱えないことを理解しておこう。

過度なリスクテイクに注意する

50代から新NISAを始める場合、過度なリスクテイクには注意したい。

退職までの期間が短くなるにつれて、相場が大きく下落したときに回復を待つ時間が限られる場合がある。

リスクの高い商品に集中投資すると、評価額の下落が生活設計に影響する可能性がある。

特に、退職金、教育費、住宅ローン返済資金、医療費など、近い将来使う予定の資金は投資に回しすぎないようにしよう。

新NISAを始める際は、自分がどの程度の下落まで耐えられるかを確認し、余剰資金の範囲で投資することが重要だ。

取り崩し時期も含めて運用計画を立てる

50代の新NISAでは、積み立てる期間だけでなく、いつ取り崩すかも考えておきたい。

50歳から始める場合、60歳・65歳・70歳など、使い始める時期によって取れるリスクは変わる。

老後資金として使う予定があるなら、退職が近づくにつれて株式比率を下げ、債券や現金の割合を増やす方法もある。

また、相場が下落している時期に一度に売却すると損失が大きくなる可能性があるため、取り崩しも分散して行うことを検討しよう。

新NISAは非課税保有期間が無期限だからこそ、長期目線で運用しながら、取り崩し時期も計画しておくことが大切だ。

50代で新NISAを始めるなら悩んだときは専門家に相談しよう

50代で新NISAを始めるメリットはあるものの、実際に始めようとすると、商品選びや積立額、リスク管理で迷うこともある。

不安がある場合は、資産運用の専門家に相談するのも選択肢だ。

ただし、相談先によって提案できる商品や手数料、立場は異なる。相談前に特徴を確認しておこう。

専門家に相談するメリット

50代で新NISAを始める際に専門家へ相談するメリットは、主に以下の3つだ。

- 家計や老後資金の状況を整理しやすい

- リスク許容度に合った資産配分を考えやすい

- 制度や商品の注意点を確認しやすい

投資初心者が自分だけで商品を選ぶと、リスクを取りすぎたり、手数料の高い商品を選んだりする可能性がある。

専門家に相談すれば、老後資金、退職金、年金、住宅ローン、保険などを含めて資産全体を整理しやすい。

ただし、専門家に相談すれば必ず利益が出るわけではない。最終的には自分でも商品内容やリスクを理解して判断することが大切だ。

相談先ごとの特徴

新NISAについて相談できる主な相談先は、以下のとおりだ。

| 相談先 | 特徴 | 注意点 |

|---|---|---|

| 証券会社 | 投資商品やマーケット情報に詳しい NISA口座開設から商品購入まで相談しやすい | 提案される商品はその証券会社の取扱商品に限られる 対面型は手数料が高くなる場合がある |

| 銀行 | 普段利用している金融機関で相談しやすい 預金・保険・投資信託をまとめて相談できる場合がある | 取扱商品が限られる場合がある ネット証券より手数料が高い商品がある |

| IFA | 資産運用の相談に対応する独立系アドバイザー 長期的に同じ担当者へ相談しやすい場合がある | 提携先や登録状況により取り扱える商品が異なる 信頼できる相談先か確認が必要 |

| J-FLEC認定アドバイザー | 特定の金融機関や金融商品に偏らない中立的な助言を受けやすい J-FLECのサイトで資格・得意分野・相談料の目安を確認できる | 金融商品の販売や売買仲介を目的としない相談が中心 個別商品の購入は別途金融機関で行う必要がある |

金融商品の提案を受ける場合は、手数料、リスク、途中解約の条件、提案者が報酬を受け取る仕組みも確認しよう。

納得できない場合は、すぐに契約せず、複数の相談先で比較することも大切だ。

50代からでも新NISAの非課税効果は受けられる

50代から新NISAを始めても遅くはない。

退職までの期間は20代・30代より短いものの、50代からでも10年〜20年程度の運用期間を確保できる人は多い。

まずは、つみたて投資枠を使って無理のない金額を積み立てることから始めよう。

月3万円・月5万円でも、20年続ければまとまった資産形成につながる可能性がある。月10万円を積み立てる場合は、15年で新NISA全体の非課税保有限度額1,800万円に達する点も確認しておきたい。

余剰資金がある場合は、成長投資枠も併用できる。ただし、成長投資枠は自由度が高い分、リスクの高い商品を選びすぎないよう注意が必要だ。

新NISAは便利な制度だが、投資である以上、元本割れのリスクはある。

生活資金や近い将来使うお金を確保したうえで、長期・積立・分散を意識しながら、自分に合った資産形成を進めよう。

商品選びや積立額で迷う場合は、証券会社、銀行、IFA、J-FLEC認定アドバイザーなどに相談するのも選択肢だ。

50代からの新NISAは、老後資金を整えるための有効な手段になり得る。焦らず、無理のない範囲から始めてほしい。

出典

金融庁「資産形成の基本:NISA特設ウェブサイト」

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「よくある質問:NISA特設ウェブサイト」

金融庁「つみたて投資枠対象商品」(公開日:2026年5月11日)

金融庁「NISAを利用する皆さまへ」

金融庁「NISA口座の利用状況調査」

国税庁「No.1535 NISA制度」(公開日:2025年4月1日)

国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」(公開日:2025年4月1日)

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」(公開日:2025年4月1日)

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」(公開日:2025年4月1日)

J-FLEC「家計の金融行動に関する世論調査 2025年」

J-FLEC「J-FLEC認定アドバイザー」