- 早期退職者におすすめの運用戦略が知りたい

- 早期退職金を運用するときの注意点が知りたい

- 早期退職金の運用を相談できる先が知りたい

40代や50代で早期退職を目指している人も多いのではないだろうか。

しかし、早期退職後の生活に金銭的な不安も感じてはいないだろうか。資産運用はした方が良いのかしない方が良いのか悩んでいる人もいることだろう。

また、資産運用をするにしても事前に知っておきたい注意点がないかどうかも気になるかもしれない。

そこで、本記事では早期退職者が事前に知っておきたい運用戦略について解説する。

\退職金を安心して運用したい人へ/

早期退職者が資産運用すべき理由

資産運用がそもそも必要なのかというところから悩んでいる人もいるのではないだろうか。

結論から言えば、資産運用はするべきだ。理由は、資産寿命を延ばし早期退職後の生活の安定につながるためだ。

既に早期退職前に生涯、使いきれないほどの資産を築いた人や質素倹約でほとんどお金を使わないという人なら資産運用の必要性を感じないかもしれない。

しかし、インフレが進んだり想定外の出費が続いたりすればどうなるか分からない。一方的に資産が減り続ける状況で本当に良いのだろうか。

多くの場合は早期退職者が資産運用という選択肢を捨ててしまうのはおすすめできない。

退職金が現状、どのような用途で使わることが多いのか確認した上で、早期退職者が資産運用をするメリットを解説する。

また、退職金だけで本当に早期退職後の生活が成り立つのかシミュレーションする方法や事例についても確認してみよう。

退職金の用途ランキング

| 退職金の使い道 | |

|---|---|

| 1位 | 預貯金59.3% |

| 2位 | 日常生活費25.6% |

| 3位 | 旅行等の趣味21.7% |

| 4位 | 住宅ローンの返済20.8% |

| 5位 | 資産運用の ための金融 商品の購入20.3% |

| 6位 | 住宅のリフォーム19.0% |

| 7位 | 家電など、 耐久消費財 の購入11.0% |

| 8位 | 子どもや孫の 教育費や 結婚費用等8.3% |

| 9位 | 開業・ 起業資金1.8% |

| 10位 | その他3.5% |

| 11位 | 特にない9.7% |

退職金がどのように使われているのかを確認してみよう。60最大以上のアンケート結果にはなるが、早期退職者にとっても参考になるだろう。使い道の1位は預貯金だ。

半数以上の人が退職金を預貯金にしようと考えていることが分かる。一方、資産運用に関しては5位にランクインしている。退職金を資産運用にしようとしている人は約20%程度にとどまっている。

資産運用のメリットは資産寿命を延ばせること

退職金を資産運用に使う人は全体で見ると少数派だ。しかし、早期退職者が資産運用の持つ効用や可能性を捨てるのはもったいない。

資産運用の一番の効用は、資産寿命を延ばせる点にある。近年、物価の上昇を感じていないだろうか。

日本の消費者物価指数は、2020年を100とした場合、2024年10月時点で109.5と上昇傾向が続いている。

物価が上昇すれば当然、購買力は下がってしまう。しかし、資産運用でインフレに強い資産を預貯金の代わりに保有すれば資産の目減りを防ぎ、資産寿命を延ばすことができる。

インフレが進行していく中、預貯金を一方的に崩していくだけでは資産寿命が想定以上に短くなってしまうことも考えられる。

資産寿命を延ばせる点は、資産運用をするメリットといえるだろう。早期退職となると特に資産寿命をいかに延ばせるかが、生活の安定につながる。

本当に足りる?シミュレーションしてみよう!

早期退職後に本当に退職金だけで足りるのだろうか。早期退職者といっても退職金の額や年齢、退職するタイミング、支出など条件が様々なため一概には言えない。

全く条件の異なる早期退職者のシミュレーション結果を見ても、あまり参考にならないだろう。

しかし、金融庁が公開しているライフプランシミュレーターで簡易的に退職後に資金が足りるかどうかをシミュレーションできる。

参考になるように以下の条件でシミュレーションをしてみよう。

なお、シミュレーションに使う数字は平均など根拠のある数字を使った。

- 年齢

- 50歳で55歳早期退職予定

- 年収

- 568万円(大企業の50歳〜54歳の平均:令和5年賃金構造基本統計調査の概況の月収12ヶ月分)

- 性別

- 男性(既婚者:同年齢の専業主婦あり)

- 生活費

- 月35万円(50代2人以上の勤労世帯の消費支出:家計調査報告2023年より)

- 金融資産額

- 1147万円(50歳代平均:家計の金融行動に関する世論調査[二人以上世帯調査])

- 退職金

- 2,266万円(勤続 20 年以上かつ 45 歳以上の退職者の早期優遇の平均:令和5年就労条件総合調査)

- インフレ率

- 1%

- 子供は独立、持ち家でローンは完済しているものと仮定

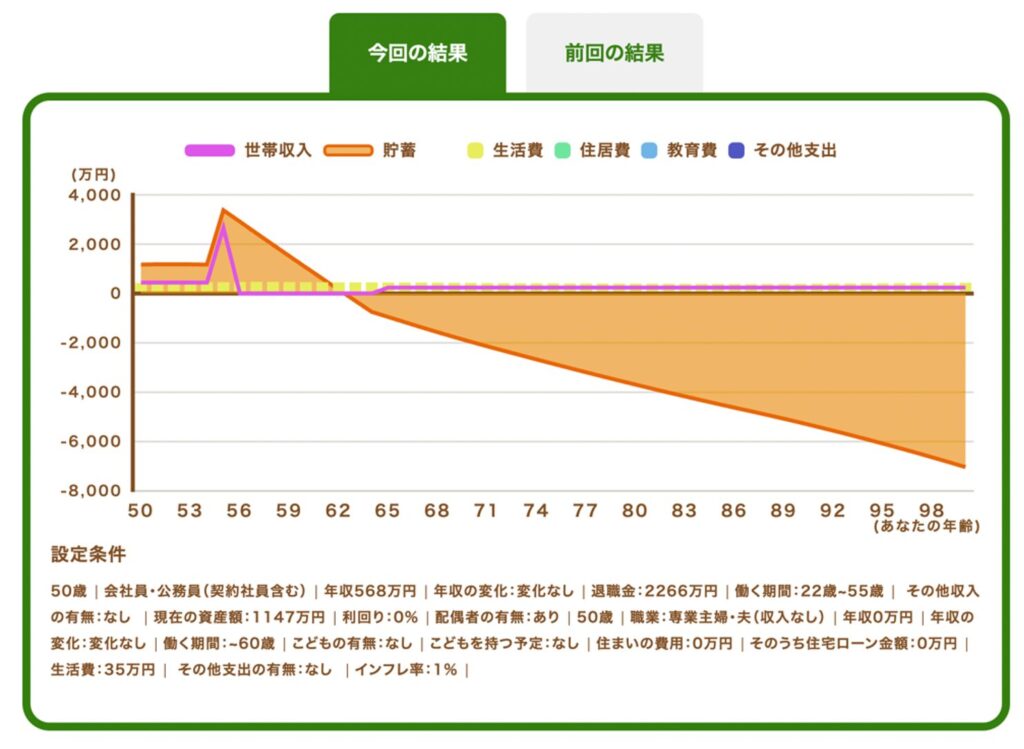

50代の勤労世帯の平均支出である月35万円程度の支出だと、63歳の時点で貯蓄がマイナスになってしまい生活が立ち行かなくなってしまう。

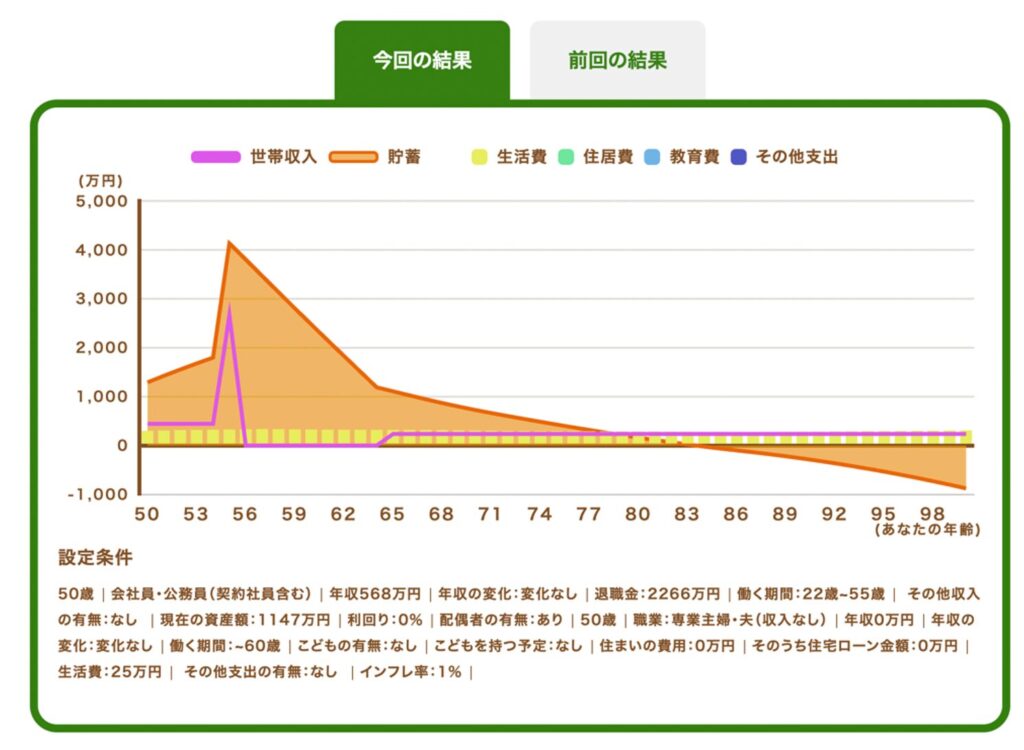

では、夫婦2人で節約して月25万円の支出に抑えた場合はどうだろうか。

月々の支出を25万円に抑えれば80歳までなんとか資産が底をつくことはないようだ。しかし、これでは予定外の支出も考慮すると不安が残る。

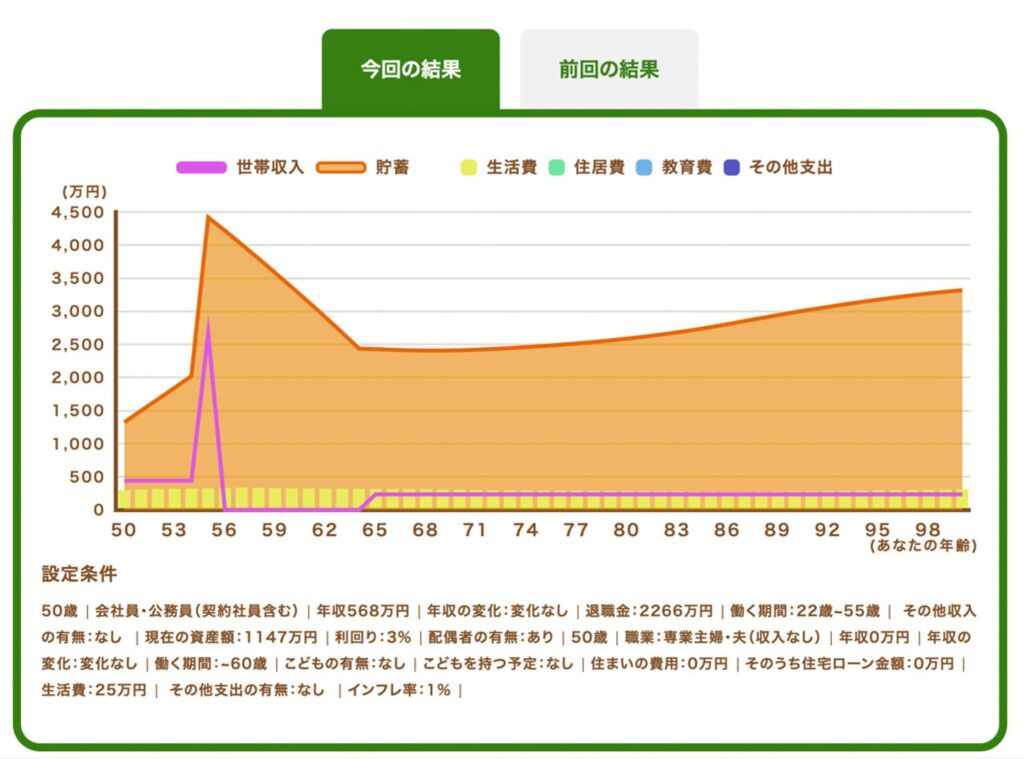

では、支出を25万円に抑えて金融資産1147万円を利回り3%で資産運用できた場合はどうだろうか。

金融資産を全て利回り3%で運用できると貯蓄が底をつかず、資産寿命が延命できることが一目で分かるシミュレーション結果となった。

簡易的なシミュレーションのため、実際にここまでうまくいくとは限らないものの、

資産寿命を延ばせれば、心理的にも家計的にも余裕が出ることが分かるのではないだろうか。

ご自身の早期退職の条件に当てはめて、シミュレーションをしてみると具体的な早期退職後の生活や資産運用の必要性が見えてくるはずだ。

\退職金を安心して運用したい人へ/

早期退職者におすすめの運用戦略

早期退職者におすすめの運用戦略について解説する。早期退職後は、現役時のような安定的な収入は期待できないだろう。

将来入ってくる年金と退職金、手元にある資産を頼りに家計をやりくりしなければならない。

そのため、過度にリスクをとったり慣れない短期売買に手を出したりして資産をいたずらに減らす可能性が高い運用は

控えるべきだ。現役のとき以上に慎重な態度で資産を守りつつ、堅実に増やせる運用戦略がおすすめだ。

- 基本は長期・積立・分散とNISAの活用

- おすすめの投資先

- 投資先を選ぶ際の注意点

以上3つの観点から、早期退職におすすめの運用戦略を解説する。

基本は長期・積立・分散とNISAの活用

早期退職者の運用戦略の基本は長期・積立・分散投資とNISAの活用だ。

| メリット | |

|---|---|

| 長期投資 | 複利効果で効率よく資産が増やせる 長期間の運用で投資収益率が安定(リターンが悪い年があっても良い年でカバーできる) |

| 積立投資 | 買うタイミングを分散させることで、購入単価を平準化できる 少額から無理なくはじめられる 投資タイミングに悩まなくてすむ |

| 分散投資 | 異なる値動きの運用先に分散投資をすると価格変動リスクをおさえられる 特定の投資先がデフォルト、破綻しても損失が限定的になる |

長期・積立・分散の3つの運用戦略を組み合わせることで、資産運用では避けられない様々なリスクを軽減しつつ、手堅い運用が可能になる。

逆に早期退職者におすすめしないのは、集中投資と短期のトレーディングだ。

集中投資、例えば特定の個別株に一点集中投資をしてしまうと、集中投資している銘柄に何か悪材料が出れば、かなり手痛い損失になりかねない。

日々の値動きも分散投資されたポートフォリオに比べて、大きくなりがちだ。

短期のトレーディングに関しても投資のタイミングの判断が難しかったり、心理的なストレスがかかったり、時間も手間もかかったりと投資経験がほとんどない早期退職が取り組むには、不都合なことが多い。

また、負けトレードが続くと資産寿命を早々に失いかねない。

一方、長期・積立・分散投資は仕組み上、集中投資のような高いリスクを抑え、トレーディングのような大変さがない。資産を守りながら無理なく続けられるのでおすすめだ。

また、長期・積立・分散投資はNISAと相性が良い。

NISAは少額投資非課税制度のことで、運用益を非課税にできる。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 合計1,800万円ただし成長投資枠の上限は1,200万円まで | |

| 投資対象 | 上場株式、投資信託など※一部のリスクの高い銘柄などは除く | 長期・積立・分散投資に適した金融庁の基準を満たした投資信託 |

| 対象年齢 | 18歳以上 | 18歳以上 |

特につみたて投資枠は、長期・積立・分散投資に適した投資信託のみが投資対象となっている。

投資先が限定されているのは不自由に感じるかもしれない。

しかし、金融庁がお墨付きを与えるような長期・積立・分散投資に適した投資信託に投資先が絞られているため、迷いなく投資先を決めやすいというメリットもある。

\退職金を安心して運用したい人へ/

おすすめの投資先

早期退職者におすすめの投資先を4つ紹介する。

特におすすめなのはNISAにも対応しており分散投資にも適している投資信託だ。

| 特徴 | |

|---|---|

| 投資信託 | 長期・積立・分散投資を実践しやすい 信託報酬など保有コストに注意 |

| ファンドラップ | 資産運用をまるごと任せられる ファンドラップの運用先の投資信託のコストとファンドラップの管理手数料に注意 |

| 債券 | リスクが低く収支が安定しており運用計画がたてやすい |

| 不動産 | 安定した家賃収入が魅力 相続対策もしやすい |

長期・積立・分散投資に最適なのが投資信託だ。不特定多数の投資家から運用資金を集めて、運用会社やプロによって運用されている金融商品だ。

特に株価指数に連動するインデックスファンド、債券と株でポートフォリオが組まれたバランスファンドは中長期目線で手堅い投資先だ。

特に株価指数に連動するインデックスファンドはリーマンショック以降、2024年まで安定的な上昇基調が続いてきたこともあり個人投資家に人気だ。

一方、債券を組み合わせたバランスファンドも、今後、過去に続いてきた右肩上がりの市況に疑問を感じる投資家にとってリスクを抑えた運用先として注目しておくと良いだろう。

また投資信託の保有は信託報酬がかかるため、保有する際のコストも気にしておくと良いだろう。

ファンドラップは、「投資一任契約」だ。投資信託を自分でリスク許容度に合わせて選ぶのが難しい、手間だという人におすすめだ。

ただし、ファンドラップは金融機関に資産運用を丸ごとお任せできる分、運用する際のコストは割高になりがちだ。

投資先の投資信託のコストに加えて、ファンドラップの管理手数料がかかるため、コストとサービスの質を勘案して判断してほしい。

債券は国や企業が発行する一種の借用書だ。株式に比べて安定的に利息を受け取れて、償還されれば約束された額が受け取れる。

リスク許容度が低い場合は、特に債券をうまくポートフォリオに組むことで、より安定した運用が期待できるだろう。

不動産は、安定した家賃収入と値上がり益が期待できる運用先だ。自分で住んだり、事業に使ったりと様々な用途で使える点が魅力だ。

また、相続税対策になる特典がある点も他の運用先とは一線を画す。資金に余裕があれば、不動産のプロを交えて運用を検討してみるのも一つの選択肢に入るだろう。

ただ、現物の不動産投資にはまとまった資金が必要なため、運用できる資産が少ないと運用先として扱いづらい。

その場合はREITのような不動産投資信託など小口で投資できる運用先を選ぶのもおすすめだ。

投資先を選ぶ際の注意点

投資先を選ぶ際の注意点についても触れておく。特に意識してほしいポイントは以下の2つだ。

- 目標と期間を考える

- リスク許容度を確認する

まず、資産運用の目標を明確にしてほしい。退職金や手元の資産、年金なども考慮して、どの程度のリターンが必要なのかを確認したい。

高いリターンを目指すほど、相応のリスクをとることになる。特に早期退職後は資産を守る、資産寿命を延ばすことが大切なのでリスクはなるべくおさえておきたい。

また、運用する期間についても考えてみてほしい。

どのタイミングで資産を育てるのか、逆にどのタイミングから資産を取り崩していくのかなど運用期間次第で適切な投資先も変わってくるためだ。

リスク許容度も投資先を選ぶ際に重要なポイントだ。早期退職後に資産運用でどこまで損失や値動きを許容できるのか次第でも、運用先は変わる。

例えば少しリスクを取ってもリターンを十分に確保するなら株式のみで構成されたインデックスファンドの積立、少しリスクを抑えたいなら債券をポートフォリオに組み込んだバランスファンドの積立などリスクに応じた運用先を選ぶのがおすすめだ。

\退職金を安心して運用したい人へ/

早期退職金を運用するときに気をつけたい点

早期退職者にとって、まとまった早期退職金は資産運用に取り組む際の重要な資金となる。

資産運用に回すことで資産寿命を延ばす際に役立つだろう。しかし、退職金の運用は考えなしに、安易にするべきではない。

大切な退職金を運用する際に気をつけたいポイントは以下の3つだ。

- 余剰資金の範囲内で投資する

- 定期的な見直しをする

- 相場に振り回されない

それぞれ確認してみよう。

余剰資金の範囲内で投資する

退職金を運用する際には余剰資金の範囲にとどめて少しずつ、運用に回していくのがおすすめだ。

いきなり、慣れない資産運用で入ってきた退職金を丸ごと一括投資してしまうのはリスクが高い。

知識も経験もないうちに間違った投資先に一括集中投資をして失敗したら、早期退職後の人生設計がままならなくなってしまうだろう。

また、早期退職後の目先の生活に退職金の一部を充てなければいけないこともあるかもしれない。

資産運用も大切だが、目先の生活費や家計をやりくりするための資金も大切だ。資産運用に回す資金は余剰資金にとどめておこう。

定期的な見直しをする

資産運用は定期的な見直しも必要だ。ライフプランや状況が変われば、最適な資産運用戦略も変わるためだ。

運用を長く続けているとポートフォリオのバランスが特定の資産クラスに偏ってしまうことがある。そのため適度にリバランスをすることも必要だ。

また、早期退職後も人生は長い。引っ越しやパートナーの他界などで生活自体が根本から変わることもある。

そのような場合も再度、資産運用の戦略を見直し、その時々に適したポートフォリオを組むことで生活の実態に応じた運用になるはずだ。

相場に振り回されない

資産運用を始めると日々の資産の増減が気になるだろう。

しかし、日々、相場に振りまわれてしまうと冷静な判断ができなくなったり、ストレスを感じて資産運用を続けること自体が苦痛になったりする。

本記事で早期退職者におすすめしている「長期・積立・分散」を守れば、相場に振り回される要因を軽減できる。

長期・積立・分散投資は価格変動リスクを抑え、投資のタイミングも一定のペースで積立を続けることで悩まずにすむためだ。

また、長期的に右肩上がりのインデックスファンドやバランスファンドを選んでおけば日々の増減はあっても、長期的なリターンを信じて保有しやすいはずだ。

また、相場に振り回されないように事前に運用ルールを決めておくとよい。

例えば、長期・積立・分散と決めたら他の運用には手を出さない、必ず毎月決まった日に注文を入れるなど一貫したルールを決めておこう。

そうすれば、一貫した態度で筋の通った運用ができるはずだ。

\退職金を安心して運用したい人へ/

早期退職金の運用に悩んだらプロに相談

早期退職金の運用を成功させるためには、以下のことを考えなければならない。

- 早期退職後に必要な資金やライフプランを考える

- 適切なリスク許容度を判断する

- 目標や運用期間、リスク許容度に応じた運用戦略を考え実行する

しかし、難しいと感じる人も多いのではないだろうか。自分なりに考えたとしても本当に、大丈夫か自信が持てるだろうか。

早期退職金の運用で悩んだらプロに相談することをおすすめする。

プロに相談するメリット

早期退職者の退職金運用には全ての人に適した正解がない。

退職金をいくらもらえるのか、日々の生活費はどの程度かかるのか、退職するタイミングはいつなのか、もらえる年金の種類はなんなのか等、人によって条件が様々になるため、個別具体的な運用戦略が必要となる。

いくらメディアで調べても一般論ばかりで、具体的に何をするべきかが分からないだろう。

しかし、プロに相談すれば、様々な事情を踏まえた提案をしてもらえる。

相談先それぞれの特徴

資産運用のプロに相談する際に、どこで相談するか迷う人もいるだろう。

そこでそれぞれの相談先の代表的な特徴を以下にまとめた。

| メリット | デメリット | |

|---|---|---|

| 銀行 | 総合的なサービスが充実 普段使っている銀行窓口なら相談しやすい | 資産運用の商品の選択肢は少ない 営業方針に縛られた提案をされることもある |

| 証券会社 | 豊富な資産運用のラインナップ 資産運用に対する高い専門性 | 店頭の証券会社は慣れていないと相談に行きづらい 営業方針に縛られた提案をされることもある |

| IFA (独立系ファイナンシャルアドバイザー) | 中立な立場からの顧客本位の提案 提携先の金融機関の商品を幅広く取り扱える | IFA法人によって専門知識や運用方針がバラバラ |

| FP | 家計に関するお金全般の相談をしやすい | 金融商品の取次や売買の仲介ができるとは限らない |

資産運用よりもまずは、早期退職後のライフプランニングの相談をしたいということならFPが良いだろう。

ただし、FPでも独立系の金融機関に属していないお金の相談のみを業務範囲としているアドバイザーだと、運用の仲介や取次などは期待できない。逆に相談だけしたいならおすすめだ。

銀行はローンや融資など総合的なサービスの面で強みがある。ただし、資産運用の商品は証券会社に比べると見劣りするかもしれない。

証券会社は資産運用の選択肢が豊富だったり個別株の取次や提案にも強みがあったりする。

ただ、銀行も証券会社も営業方針に縛られやすい。

顧客本位の提案をしてもらえるかどうかはアドバイザーと金融機関次第なので、相談する際にはしっかりアドバイザーと金融機関の方針を見定めよう。

IFAは特定の金融機関に属さない独立系ファイナンシャルアドバイザーだ。

営業方針に縛られづらい立場にあるため顧客本位の提案を期待できる。また、大手ネット証券のSBI証券や楽天証券などと提携しているアドバイザーも多い。

プロに相談しつつ、商品が豊富な大手ネット証券で運用したいという人におすすめだ。

\退職金を安心して運用したい人へ/

早期退職金の資産運用で悩んだらプロに相談しよう

早期退職者がすべき退職金運用について解説した。資産運用をすることで資産寿命を延ばすことが、老後のゆとりある生活につながる。

資産運用の必要性を感じない人も一度、シミュレーションをして、本当に資産運用が不要かどうかを判断してみてほしい。

早期退職者におすすめの運用法は「長期・積立・分散」の基本を守ることだ。

資産運用にある様々なリスクを軽減でき、長期的に無理なく投資に取り組めるため早期退職者と相性が良い。

しかし、一人で資産運用について最適な判断をするのは難しいと感じている人も多いだろう。

そんな方は、IFA検索サービスなどを活用して、プロに相談してみてほしい。きっと、あなたに合った具体的な早期退職後の退職金運用の話が聞けるはずだ。

\退職金を安心して運用したい人へ/

早期退職の運用に関するQ&A

\退職金を安心して運用したい人へ/