- 新NISAにはリスクやデメリットがないのか不安

- 新NISAはやるべきかどうか悩んでいる

- 新NISAで運用する時の注意点が知りたい

2024年1月に新NISAが始まりメリットが大きく取り上げられているため、口座開設を検討している方は多いだろう。

しかし、新NISAにはいくつかデメリットも存在し、深く調べないで投資すると失敗・後悔するリスクがあるため注意してほしい。

本記事では、新NISAに潜む3つのデメリットについてメリットと合わせてわかりやすく解説する。

この記事を読めば、新NISAのデメリットや注意点を押さえた上で利用の判断ができるようになるので、始めるべきか迷っている方はぜひ参考にしてほしい。

【デメリットの前に】新NISAの基本情報をおさらい

新NISA(少額投資非課税制度)とは、投資の運用益が非課税になる個人投資家向けの税制優遇制度だ。

2014年に旧NISAが始まり、2024年1月に新NISAとして改正された経緯がある。

旧NISAからの変更点は以下のとおりだ。

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 非課税保有期間 | 無期限 | 無期限 | 20年 | 5年 |

| 投資可能期間 | 2024年から恒久化 | 2024年から恒久化 | 2023年まで | 2023年まで |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有限度額 | 1,800万円 | ― | ― | |

| 1,800万円 | 1,200万円(内数) | |||

| 投資対象商品 | 一部の投資信託 | 株式・投資信託 | 一部の投資信託 | 株式・投資信託 |

| 購入方法 | 積立 | 積立・一括 | 積立 | 積立・一括 |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 併用 | つみたて投資枠と成長投資枠を併用可 | つみたてNISAと一般NISAの併用不可 | ||

年間投資枠が拡充されて非課税保有期間が無制限になるなど、税制優遇の観点で改良されていることがわかる。

新NISAの利用を検討するにあたって、まずはこれらの基本情報を把握しておこう。

新NISAに潜むデメリット3つ

2024年の制度改定によりアップグレードされた内容が多いため、新NISAは万能だと考えている方は多いだろう。

しかし、新NISAには以下のようなデメリットもあることを認識しておくべきだ。

- 元本割れのリスクがある

- 損益通算・繰越控除の対象外

- 短期運用には向いていない

これらのデメリットを把握しておくことで、新NISAのリスクを知った上で利用すべきか慎重に判断できる。

それぞれのデメリットの詳細について、以下で順番に見ていこう。

元本割れのリスクがある

新NISAは投資の運用益が非課税になる有効な税制優遇制度である。

しかし、あくまで利益が非課税になるのみで、元本割れのリスクがないということではないため注意してほしい。

新NISAを利用したとしても、株式や投資信託などの投資では利益が出ることも損失を被ることもある。

想定以上の元本割れ(損失)が発生すると精神的に大きなストレスを感じる方もいるため、リスク許容度に応じた投資を行うのがおすすめだ。

新NISAは国が推進する制度だと安易に考えず、元本割れするリスクを想定した上で無理なく投資を行おう。

損益通算・繰越控除の対象外

新NISA口座は一般口座・特定口座とは別に開設される非課税口座であり、損益通算・繰越控除の対象外となるのがデメリットだ。

損益通算とは、同じ年に発生した利益と損失を相殺する仕組みである。

また、繰越控除は損益通算して損失がある場合、最大3年間は損失を繰り越しして翌年の利益から差引き可能な制度だ。

たとえば、損益通算できる場合とできない場合では、以下のような違いがある。

| 損益通算ができる場合 | 損益通算ができない場合 | |

|---|---|---|

| 利用口座 | 特定口座のみ | 特定口座とNISA口座 |

| 損益状況 | 特定口座:利益30万円 特定口座:損失40万円 | 特定口座:利益30万円 NISA口座:損失40万円 |

| 損益通算の可否 | ⭕️可能 | ❌不可 |

| 結果 | 損益通算により −10万円 → 税金は発生しない | 利益30万円に対して税金が発生 (損失は通算不可) |

この通り、新NISAで損失が出た場合でも、他の口座の利益とは相殺ができないのだ。

短期運用には向いていない

短期運用には向いていないのも新NISAのデメリットだ。

新NISAでは非課税保有期間が無期限で設定されており、長期投資を促していると解釈できる。

また、新NISA口座で投資商品を売却すると、売却した分の非課税枠で新たに投資できるのは翌年以降となることに注意が必要だ。

つみたて投資枠と成長投資枠でそれぞれ年間投資枠の上限が決まっているため、短期売買を繰り返し行いたい方は特定口座などの課税口座を利用すると良いだろう。

新NISAはデメリット以上にメリットがたくさん!

新NISAにはデメリットがいくつかあるものの、それ以上に魅力的なメリットが多数ある。

新NISAに関する具体的なメリットは、以下のとおりだ。

- 投資で得た利益が非課税

- 非課税保有期間が無期限

- つみたて投資枠では厳選銘柄が選定

- 投資商品を売却しても非課税枠が復活

- つみたて投資枠と成長投資枠を併用可能

これらの内容を知っておけば、新NISAを利用して最大限の恩恵を受けることができる。

それぞれのメリットの詳細について、以下で順番に見ていこう。

投資で得た利益が非課税

新NISAは個人投資家向けの税制優遇制度であり、投資で得た利益が非課税となるのがメリットだ。

投資で得た利益には通常20.315%の税金が発生するため、非課税で資産運用できるのは大きな魅力といえる。

具体的に非課税となる投資の利益は、以下のとおりだ。

- 値上がりなどによる運用益

- 株式の配当金

- 投資信託の分配金

たとえば、資金1,200万円を投資信託で運用して2,000万円になった場合、本来であれば運用益800万円に対して約160万円の税金がかかる。

新NISA口座で資産運用を行えば160万円の税金が差し引かれないため、効率的に投資で利益を増やしたい方におすすめだ。

非課税保有期間が無期限

新NISAでは、非課税保有期間が無期限で設定されているのもメリットだ。

非課税保有期間が無期限ということは、複利効果を利用した長期投資と相性が良いことを意味する。

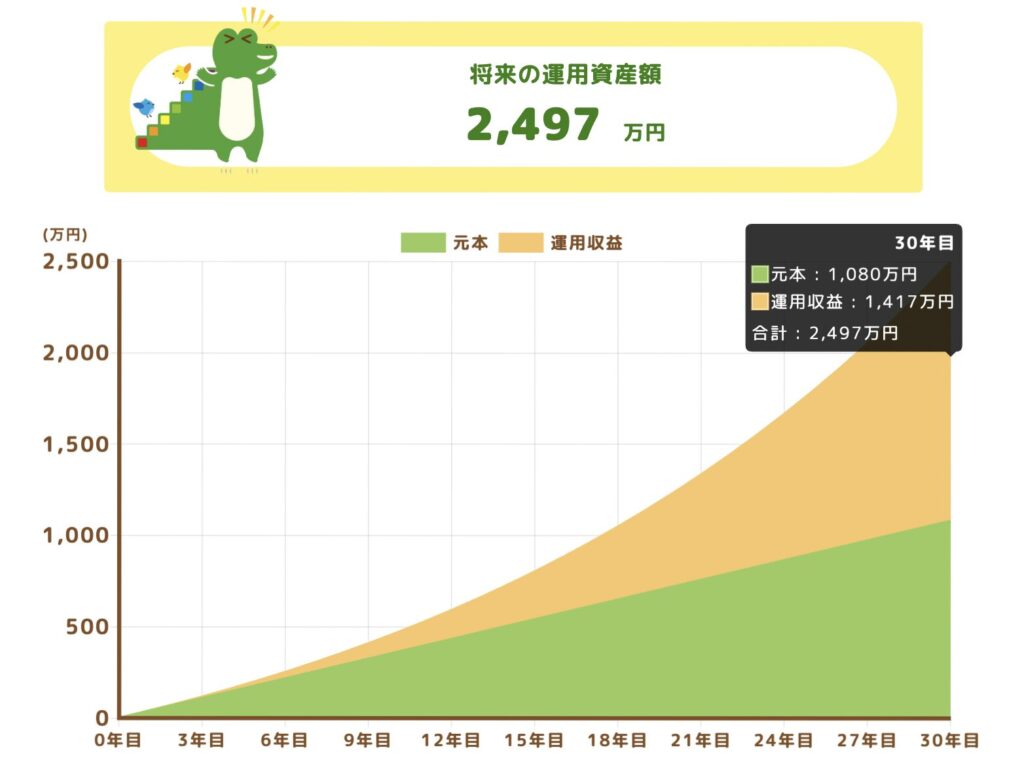

たとえば、投資信託で毎月3万円の積立を年率5%で30年継続した場合のシミュレーション結果は以下のとおりだ。

30年目には元本1,080万円に対して運用収益1,417万円で、合計2,497万円になることがわかる。

運用で得た利息を元本に組み入れる複利効果を最大限に活用したい場合、新NISA口座で長期投資するのがおすすめだ。

つみたて投資枠では厳選銘柄が選定

新NISAのつみたて投資枠では、金融庁が定める基準を満たした厳選銘柄に投資できるのがメリットだ。

たとえば、国内最大手の証券会社であるSBI証券では、2025年3月10日時点でつみたて投資枠として投資信託271本が用意されている。

また、S&P500のインデックスに連動したファンドなど、長期投資に適した投資商品が選定されているのが特徴だ。

投資商品が厳選されているため、新NISAのつみたて投資枠は投資初心者にも利用しやすいといえるだろう。

投資商品を売却しても非課税枠が復活

新NISAでは、投資商品を売却しても非課税枠が復活するのがメリットといえる。

投資商品を売却すると、翌年に非課税枠が投資元本ベースで復活する運用だ。

たとえば、新NISAの非課税保有限度額である1,800万円の枠を全て使い切ってしまった場合、それ以上はNISA口座で新たに投資を行うことはできない。

しかし、その状態で投資商品100万円分を売却すれば、翌年には100万円分の非課税枠が再び利用できるようになる。

新NISAは長期投資を想定したメリットが多いものの、売却にも対応しており使い勝手が良い制度といえる。

つみたて投資枠と成長投資枠を併用可能

つみたて投資枠と成長投資枠の併用が可能なのも、新NISAのメリットだ。

旧NISAではつみたてNISAと一般NISAの併用ができなかったが、新NISAに改正されたことで併用が可能になった。

新NISAでそれぞれの投資枠を併用できると、たとえば以下のように使い分けできる。

| 新NISAの活用例 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 長期投資 | 老後資金用 | ー |

| 中期投資 | ー | 教育資金用 |

柔軟に利用できる新NISA制度を活用し、自分に合った資産運用を行おう。

新NISAのリスクを減らして賢く活用する方法

新NISAはデメリットの章で解説したように元本割れのリスクがあるが、運用方針・戦略次第でリスクを逓減可能だ。

本章では、新NISAのリスクを減らして賢く活用する以下2つの方法を紹介する。

- 運用目標を設定する

- 長期・積立・分散投資を行う

これらの方法を知ることで、新NISAを活用して利益を出す確率を上げることが可能だ。

それぞれの方法について、以下で順番に見ていこう。

運用目標を設定する

新NISAのリスクを減らして賢く活用したい場合、運用目標を設定することをおすすめする。

その理由は、運用目標を設定することで計画的な投資ができるからだ。

たとえば、5年後に200万円以上の運用資産額を目標にするなら、資金100万円を株式などへ投資して年率15%で運用することで達成できる。

このように、新NISAを活用した投資では「将来的にどの程度の資産を形成していたいのか」を考えた上で実行すると良い。

適切な運用目標を設定し、新NISAを賢く利用しよう。

長期・分散・積立投資を行う

長期・分散・積立投資を行うのも、新NISAを有効に活用する方法といえる。

なぜなら、「長期・分散・積立」は投資3大原則であり、リスクを減らした資産運用が可能だからだ。

たとえば、以下の条件で投資を行えば「長期・分散・積立」を満たした資産運用ができる。

| 項目 | 内容 | 投資3大原則の分類 |

|---|---|---|

| 投資期間 | 20年 | 長期 |

| 投資先 | 投資信託 | 分散 |

| 投資スタイル | 毎月の積立 | 積立 |

これらの方法は、投資初心者の方には特におすすめだ。

普段から「長期・分散・積立」を意識した投資を行い、相場の急落などで慌てないようにしよう。

新NISAはやるべきか?始めるならこの証券口座がおすすめ!

これまでのメリット・デメリットを踏まえた上で、新NISAをやるべきか悩んでいる方もいるだろう。

本章では、新NISAを始めるべき理由とおすすめの証券口座について解説する。

これらの内容を知ることで新NISA口座を開設する決断ができ、自分に合った証券口座も効率的に把握可能だ。

それぞれの内容について、以下で順番に見ていこう。

新NISAを始めるべき理由

新NISAを始めるべき理由は次のとおりだ。

- 投資の運用益に税金がかからず資産形成に向いている

- 非課税期間が無期限で長期運用におすすめ

- 新NISAを始めても損することはない

- 非課税枠への再投資ができて柔軟に活用できる

新NISAの最大の魅力は、投資で利益が出ても税金がかからないことだ。

税金を支払わなくてもいい分、手元に残る資金が増えて効率的に資産形成がしやすい。

また、新NISAへの改正で非課税期間が無期限となったため、長期でコツコツ投資したい方も安心して利用可能だ。

非課税枠への再投資もできて使い勝手が良いため、新NISAを始めたとしても損することは特にないといえるだろう。

新NISA口座は証券会社などで無料で開設できるため、興味をもった段階で始めるのがおすすめだ。

新NISAにおすすめの証券口座

新NISAを始めるべき理由がわかったところで、おすすめの証券口座についても紹介する。

新NISAにおすすめの証券口座は、次の5つだ。

- SBI証券

- 楽天証券

- マネックス証券

- 松井証券

- 三菱UFJ eスマート証券

これらの証券口座にはそれぞれ独自の強みがあるため、特徴をよく理解して自分に合った口座を選ぶのが望ましい。

各おすすめ証券口座の詳細について、以下で順番に解説する。

SBI証券

SBI証券は、国内最大手かつ圧倒的な人気を誇る証券会社だ。

主な実績としては、以下の内容が挙げられる。

- SBIグループ総合口座開設数1,300万口座

- 国内株式個人取引シェアNo.1

- 問い合わせ窓口格付け・Webサポート格付けで最高評価を獲得

新NISA口座を活用した際の強みやメリットは、以下のとおりだ。

| SBI証券の強み | 内容 |

|---|---|

| 取引手数料が無料 | ・投資信託と国内株式の売買手数料が無料 ・NISA口座では米国株式 ・米国ETFの売買手数料も無料 |

| ポイントが効率的に貯まる | ・投資信託の保有やクレカでの投資信託購入によりポイントを効率的に貯められる |

| ポイント投資ができる | ・貯めたVポイントやPontaポイントを1ポイント=1円で投資できる |

| 投資商品が豊富 | ・投資商品が豊富で自分に合うものを見つけやすい |

どの証券口座にすべきか迷っている場合、SBI証券は多くの方におすすめできる証券会社といえるだろう。

楽天証券

楽天証券は、楽天グループが運営する国内大手の証券会社だ。

次のような実績があるのが強みといえる。

- 総合口座開設数1,200万口座

- 投資未経験の方の割合が83.4%

- 幅広い年齢層から支持されている

楽天証券で新NISA口座を利用するメリットは、以下のとおりだ。

| 楽天証券の強み | 内容 |

|---|---|

| 取引手数料が無料 | ・国内株式・米国株式・海外ETF・投資信託の取引手数料が無料 ・為替手数料も無料 |

| ポイントが効率的に貯まる | ・投資信託を楽天カードや楽天キャッシュで決済すると楽天ポイントが貯まる |

| ポイント投資ができる | ・貯めた楽天ポイントを1ポイント=1円で投資できる |

楽天ポイントを貯めたい方やポイントを有効活用したい方に、楽天証券の利用をおすすめする。

マネックス証券

マネックス証券は、マネックスグループが運営するオンライン証券会社だ。

主な特徴としては、以下の内容が挙げられる。

- dカードやマネックスカードで積立可能

- ポイントサービスが充実

- 新NISAやiDeCoに対応

新NISA口座に関するメリットは、次のとおりだ。

| マネックス証券の強み | 内容 |

|---|---|

| 売買手数料がすべて無料 | ・日本株・米国株・中国株・投資信託の売買手数料が無料 ・旧NISA口座での保有分の売却手数料も無料 |

| ポイントザクザクプログラム | ・投資信託を月間合計1万円以上積立買付された方に同じ月の日本株(現物)などの買付でポイントをプレゼント |

| クレカ積立 | ・dカード積立は新NISAにも対応 |

無料の売買手数料や独自のポイントプログラムに魅力を感じる場合、マネックス証券で新NISA口座を開設しよう。

松井証券

松井証券は、大手ネット証券の一角を担う初心者にも使いやすい老舗の証券会社だ。

主な特徴としては、以下の内容が挙げられる。

- シンプルでわかりやすい手数料体系

- 取引ツールやアプリが高性能

- マネープランや取引相談などのサポートが充実

- オンラインセミナーや動画が豊富

新NISA口座での強みやメリットは、次のとおりだ。

| 松井証券の強み | 内容 |

|---|---|

| 売買手数料が無料 | ・日本株・米国株・投資信託の売買手数料が無料 |

| ポイントサービス | ・投資信託の残高に対して年間最大1%のポイントが貯まる |

| 少額から始められる | ・投資信託の積立投資を100円から始められる |

| ロボアド | ・ロボアドバイザーとしてNISA対応の「成長投資コース」を用意 |

投資初心者で大手ネット証券を利用したい方は、松井証券での新NISA口座開設を検討しよう。

三菱UFJ eスマート証券

三菱UFJ eスマート証券は、三菱UFJフィナンシャル・グループが運営する信用格付AAのネット証券会社だ。

注目のサービス・魅力としては、次のような内容が挙げられる。

- 国内債券の取り扱いあり

- FXデモ取引

- お客様サポートが充実

- キャッシュバックキャンペーンなどが豊富

三菱UFJ eスマート証券の新NISA口座に関する強みやメリットは、以下のとおりだ。

| 三菱UFJ eスマート証券の強み | 内容 |

|---|---|

| 取引手数料がすべて無料 | ・現物株式・プチ株・米国株式・投資信託の取引手数料が無料 |

| Pontaポイントが貯まる・使える | ・投資信託保有や購入でPontaポイントを貯められる |

| 投資商品が豊富 | ・投資商品が豊富で自分に合うものを見つけやすい |

高い信用力を誇る証券会社で新NISA口座を開設したい場合、三菱UFJ eスマート証券は有効な選択肢の一つとなるだろう。

新NISAのデメリットが不安ならプロに相談しよう!

新NISAのデメリットを把握し、一人で手続きや投資を行うのが不安な方もいるだろう。

そのような場合、IFA・FP・証券会社などの資産運用のプロへ相談するのがおすすめだ。

資産運用のプロに相談するメリットとしては、以下の内容が挙げられる。

- 専門的な知識と経験を活用できる

- リスク管理と資産配分について教えてもらえる

- 時間や手間をかけずに資産運用できる

これらのメリットを押さえておくと、新NISAの活用を含めた資産運用で困った場合にスムーズに専門家へ相談可能だ。

それぞれのメリットについて、以下で順番に見ていこう。

専門的な知識と経験を活用できる

資産運用のプロへ相談することで、専門的な知識と経験を活用できる。

具体的には、相談相手が以下の3つを有していることが望ましい。

- 幅広い金融商品の知識

- 金融業界での実務経験

- 提案・コミュニケーション能力

IFA・FP・証券会社の担当者は、これらのスキルを兼ね備えている可能性が高い。

新NISAの活用を含め投資では悩みが多数発生するため、信頼できる専門家を効率的に探せる資産運用ナビなどを利用するのがおすすめだ。

リスク管理と資産配分について教えてもらえる

リスク管理と資産配分について教えてもらえるのも、資産運用のプロへ相談するメリットだ。

特に投資初心者の場合、自身のリスク許容度を正確に把握し適切なポートフォリオを作成するのは難しい。

そのような状況なら、たとえば投資助言・代理業の登録をしていて個別銘柄のアドバイスもできるIFAに相談するのがおすすめだ。

また、FPはお金の専門家であり、ライフプランに基づいたポートフォリオの提案や助言を行ってくれる。

リスク管理と資産配分を間違えると新NISAを活用して失敗する可能性があるため、不安な場合は専門家へ早めに相談しよう。

時間や手間をかけずに資産運用できる

資産運用のプロへ相談すれば、時間や手間をかけずに資産運用できるのが魅力だ。

実際、新NISAを活用した投資では、以下の点で悩む方が多い。

- 新NISA口座を開設する証券会社

- リスク許容度の把握

- 投資銘柄の選定

- 投資期間や売買タイミングの設定

これらを一つひとつ自身で行って投資で利益を出すには一定の労力を要するため、これらの時間や手間を節約したい場合には専門家へ相談するのがおすすめだ。

貴重な時間を無駄にしないよう、悩み事項が多い場合は早めに相談しよう。

新NISAはデメリット以上にメリットが大きい!

本記事では、新NISAのデメリットに加えてメリットや賢く活用する方法について解説した。

新NISAのデメリットとして、元本割れのリスクがあり損益通算・繰越控除の対象外なことなどが挙げられる。

しかし、投資で得た利益が非課税になり、非課税保有期間が無期限でつみたて投資枠と成長投資枠を併用できるといったメリットの方が大きい。

新NISAを始めるためには、まずSBI証券や楽天証券などでNISA口座を開設する必要がある。

また、新NISAを利用する場合は、専門的な知識と経験を活用できるIFA・FP・証券会社などの資産運用のプロへ相談するのがおすすめだ。

信頼できる専門家を効率的に探せる資産運用ナビなどを活用し、時間や手間をかけずに効率的な資産運用を行おう。

新NISAのデメリットに関するQ&A