- 年金受給者でも利用できるカードローンを教えてほしい

- 年金受給者がカードローンの審査に通過するポイントを教えてほしい

- 年金受給者がカードローンを利用する際の注意点を教えてほしい

年金受給者でもカードローンを利用できるのか、不安に感じている人は多い。

一般的に、安定した収入があることが審査のポイントとなるが、年金収入のみでも申し込み可能なカードローンも存在する。

ただし、申し込み条件や審査基準は金融機関によって異なるため、自身に合ったローンを選ぶことが重要だ。

本記事では、年金受給者が利用できるカードローンの種類や審査のポイント、注意点について詳しく解説する。

年金受給者でも申し込めるおすすめのカードローンも紹介しているため、ぜひ参考にしてみてほしい。

\ はじめての方なら最大30日間利息0円 /

年金受給者でもカードローンで借入できる

年金受給者であっても、カードローンを利用できる可能性は十分にある。ただし、収入状況や金融機関の審査基準によっては、借入が難しいケースもあるため、事前に確認が必要だ。

ここでは、年金受給者が利用できるカードローンの種類や限度額、銀行カードローンと消費者金融カードローンの違いについて詳しく解説する。

収入が年金のみでもカードローンによっては申込可能

年金受給者であっても、収入が年金のみであればカードローンの利用が可能な場合がある。

一部の金融機関や消費者金融では、安定した収入があることを条件に年金受給者向けのローンを提供している。

ただし、すべてのカードローンが対象ではなく、特に銀行カードローンでは審査基準が厳しく設定されていることが多い。

一方、消費者金融では、比較的柔軟な審査基準を設けている会社もあり、年金のみの収入でも申し込める可能性が高い。

申し込みに際しては、受給している年金の種類や年齢制限、健康状態などの条件が影響することもあるため、事前に各社の条件を確認することが重要である。

年金以外の収入があれば選択肢が増える

年金に加えて給与所得や事業収入、不動産収入などがある場合、カードローンの選択肢は大幅に広がる。

金融機関の多くは「安定した収入」を重視しており、年金以外の収入があることで返済能力が高いと判断されるためである。

特に銀行カードローンは、審査が厳しい傾向にあるが、複数の収入源があることで審査を通過しやすくなる可能性がある。

また、消費者金融でも、収入の多寡によって借入可能額が変動することがあるため、年金以外の収入を申告することは有利に働く。

ただし、副業収入や不動産収入の場合、確定申告書や源泉徴収票などの証明書類が求められることがあるため、申し込み前に準備しておくとスムーズである。

年金受給者が借りられる限度額

年金受給者がカードローンを利用する際の限度額は、金融機関や申込者の収入状況によって異なるが、一般的には10万円から50万円程度に設定されることが多い。

特に消費者金融系のカードローンでは、総量規制の対象となるため、年収(年金収入)の3分の1を超える借入はできない。

一方、銀行カードローンは総量規制の対象外ではあるものの、独自の審査基準によって制限がかかることが多い。

また、高額な借入を希望する場合、担保や保証人を求められるケースもあるため、無担保で借りられる金額には限度がある。

自身の収入状況を踏まえ、無理のない返済計画を立てたうえで借入することが重要である。

銀行カードローンと消費者金融カードローンの違い

年金受給者がカードローンを選ぶ際、銀行カードローンと消費者金融カードローンの違いを理解しておくことが重要である。

銀行カードローンは金利が低めに設定されているが、審査が厳しく、融資実行までに時間がかかることが多い。

一方、消費者金融のカードローンは、即日融資が可能な場合が多く、審査も比較的柔軟だが、金利が高めである。

年金受給者の場合、銀行カードローンは審査が厳しいため、年金収入だけでは申し込みが難しいケースもある。

しかし、他に収入があれば審査を通過しやすくなり、金利の低い借入が可能となる。

一方、消費者金融のカードローンは、年金収入のみでも申し込めるケースが多いが、金利負担が大きくなるため、計画的な利用が求められる。

それぞれのカードローンの特徴を踏まえると、以下のような人におすすめだと言える。

| 銀行カードローンがおすすめな人 | 消費者金融カードローンがおすすめな人 |

|---|---|

| 年金以外にも安定した収入がある 低金利で借入したい 即日融資の必要がなく、審査に時間がかかっても問題ない | 年金収入のみでも申し込みたい できるだけ早く融資を受けたい 比較的審査が柔軟なローンを利用したい |

\ はじめての方なら最大30日間利息0円 /

年金受給者でも借りられるカードローン9選

年金受給者でも申し込みが可能なカードローンは複数存在するが、金融機関ごとに年齢制限や審査基準が異なる。

そのため、申し込む際には、自身の年齢や収入状況に合ったカードローンを選ぶことが重要だ。

特に、カードローンの上限年齢は金融機関によって異なり、65歳未満から70歳未満までと幅がある。

ここでは、年金受給者でも申し込み可能な代表的なカードローンについて、それぞれの特徴やおすすめポイントを紹介していく。

【レイク】70歳まで申し込み可能

| 申込条件 | 満20歳~70歳 安定した収入のある方(高校生、収入が年金のみの方を除く) |

|---|---|

| 金利(実質年率) | 年4.5~18.0% |

| 借入限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 契約の翌日から60日(ご契約額が50万円以上の場合365日) |

| 郵送物の有無 | なし(web申し込みの場合) |

レイクは、新生フィナンシャルが提供するカードローンで、満70歳まで申し込みが可能である。年齢制限が比較的高いため、年金受給者でも申し込みやすいのが特徴だ。

特に、初回契約者には無利息期間が設定されており、短期間での借入・返済を考えている人にとっては利息負担を軽減できるメリットがある。

「借入額全額60日間利息0円」または「ご契約額が50万円以上の場合は365日間利息0円」のどちらかを選択できるため、ニーズに合わせて無利息期間を選べるのも魅力的だ。

審査スピードが速く、即日融資が可能な場合が多いため、急な出費に対応しやすい。

さらに、レイクは消費者金融のカードローンでありながら、比較的低金利で借りられる点もメリットだ。

返済の自由度が高いことから、短期間で完済できる人や、柔軟な借入を希望する人に適している。

毎月の返済額を抑えつつ、臨時収入が入った際に一括返済できるなど、返済プランの調整がしやすい点も利便性が高い。無利息期間を上手に活用すれば、利息を最小限に抑えることも可能だ。

レイクの口コミ・評判

50代男性

50代男性安心な借入先という印象で自動契約機が便利なところです。借り入れのスピードも速く急ぎの時にも利用しやすいと感じます。

50代女性

50代女性レイクのWEB完結は簡単な手続きで申し込めるだけでなく即日融資が可能なので、すぐに資金を調達したい場合におすすめです。Webを利用して初めて申込む場合は無利息期間が60日なので、お得感があります。24時間対応で、都合の良い時間に申込める点もメリットです。

【バンクイック】65歳未満が申し込み可能

| 申込条件 | 満20〜65歳未満 保証会社(アコム株式会社)の保証を受けられる方 原則安定した収入がある方 |

|---|---|

| 金利(実質年率) | 年1.4~14.6% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短3営業日 |

| カードレス | 〇(三菱UFJ銀行の普通預金口座をお持ちの方) |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | なし(申し込み方法によってはあり) |

バンクイックは、三菱UFJ銀行が提供するカードローンで、満20歳以上満65歳未満の人が申し込める。

銀行カードローンのため、消費者金融系のカードローンに比べて金利が年1.4%〜14.6%と低めに設定されており、長期的に利用する場合でも利息負担を抑えやすいのが特徴だ。

また、借入限度額が高めに設定されており、まとまった資金を必要とする人にとっても選択肢の一つとなるだろう。

大手銀行が提供するカードローンであることから、信頼性を重視する人にも向いている。審査は比較的厳しめではあるが、銀行ならではの安定性と安心感が魅力だ。

借入額が大きくなるほど利息負担が軽減されるため、計画的に借入・返済を進めたい人にとっては有利な選択肢となる。

返済期間を長めに設定できる点も、年金受給者にとっては安心材料となるはずだ。

バンクイックの口コミ・評判

50代女性

50代女性大手でサポートが充実しているので、利用中に様々なサポートを受けたい人にはおすすめ。 提携コンビニATMの手数料が無料なので、コンビニATMを頻繁に利用する人にもおすすめ。

50代女性

50代女性三菱UFJ銀行バンクイックのカードローンは、大手ならではの安心感がある。 サポートも充実していて、条件を満たせばカードレスも選択できるので便利。

50代男性

50代男性大手都市銀行という安心感があるし、手続きが非常にスムースなので三菱UFJ銀行に口座がある人にはおすすめだと思う。

【オリックス銀行カードローン】69歳未満が申し込み可能

| 申込条件 | 満20歳以上69歳未満 原則、毎月安定した収入のある方(専業主婦(主夫)の方は除く) 日本国内にご在住である方(外国籍の方は、永住者または特別永住者である方) 株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方 |

|---|---|

| 金利(実質年率) | 年1.7~14.8% |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短60分 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | 契約日の翌日から30日間 |

| 郵送物の有無 | あり |

オリックス銀行が提供するカードローンは、満20歳以上69歳未満の人が申し込み可能となっている。

銀行系のカードローンのため、消費者金融よりも低金利で利用でき、特に長期的に借入を検討している人にとっては有利な選択肢となる。

また、最大800万円の高額融資に対応しているため、住宅の修繕や医療費など、比較的大きな出費が予想される場合にも適しているだろう。

提携ATMが豊富に用意されているため、自宅の近くや出先ですぐにお金を手元に用意しやすいのが大きな魅力だ。口コミでも利便性の高さを評価する声が多かった。

月々の負担を抑えつつ、必要な資金を確保できる点が魅力のカードローンだと言える。

オリックス銀行カードローンの口コミ・評判

50代男性

50代男性他の銀行カードローンをいろいろ利用してきましたがオリックス銀行カードローンが審査が緩くて借入スピードがダントツに早いので、今すぐお金が必要な人には特におすすめできます。

70代女性

70代女性なるべく金利を抑えつつ、ATMでの取引で手数料を無料にしたいという人におすすめだと思います。銀行系なので安心して利用できます。提携ATMがたくさんあり、しかもその提携ATMでの借り入れなら手数料無料というのがとても良いです。初回だけ即日借り入れができない点だけがマイナスです。

60代男性

60代男性金利は安くインターネット環境があれば各種処理が完結できること。電話やメールでの問い合わせにも親身になって対応してくれる。

【PayPay銀行カードローン】70歳未満が申し込み可能

| 申込条件 | 20歳以上70歳未満 安定した収入 PayPay銀行に普通預金口座がある SMBCコンシューマーファイナンスの保証を受けられる |

|---|---|

| 金利(実質年率) | 年1.59~18.0% |

| 借入限度額 | 10万円~1000万円 |

| 審査時間 | 最短3分 |

| カードレス | 〇 |

| WEB完結 | 〇 |

| 無利息期間 | 初回借入から30日間 |

| 郵送物の有無 | なし |

PayPay銀行カードローンは、20歳以上70歳未満の人が申し込めるカードローン商品だ。

インターネット専業銀行が提供しているため、申し込みから契約までの手続きをすべてオンラインで完結できるのが大きな特徴だ。

特に、PayPay銀行の口座を持っている場合、スムーズに融資を受けられる可能性が高い。

金利は年1.59%〜18.0%と借入限度額によって水準が大きく異なる。少額の借り入れだと高い金利が適用されやすい点には注意が必要だ。

PayPayとの連携が強いため、キャッシュレス決済を活用している人には特に便利な選択肢となるだろう。

デジタルバンキングを活用したい人や、オンラインで手続きを完結させたい人におすすめだ。

特に、スマートフォンを使って簡単に残高確認や返済手続きができるため、手軽に資金管理を行いたい人には魅力的なサービスだと言える。

PayPay銀行カードローンの口コミ・評判

70代女性

70代女性PayPay銀行口座を利用している為、度々受け取るメールやお知らせでカードローンのことを知りました。必要になることがあるかもしれないと思って、申し込みました。申し込みから本審査完了まで3日以内で終わり、申し込みも全てスマートフォンで完了できるので、面倒な事もないと思います。

60代女性

60代女性30万希望していましたが、仮審査で50万との説明を受け50万にしました。利用できて良かったです。諦めていたので助かりました。急な支出にも利用できます。

70代男性

70代男性申込から入金まで早くて安心である。金利はほかの金融機関と比較しても普通だと思う。借り入れの申込から実際の借入までが便利である。自動的に引き落としがあるため返済が便利で、心配がなく安心していられる。

- 出典:Yahooファイナンス「PayPay銀行カードローンのクチコミ・評判」

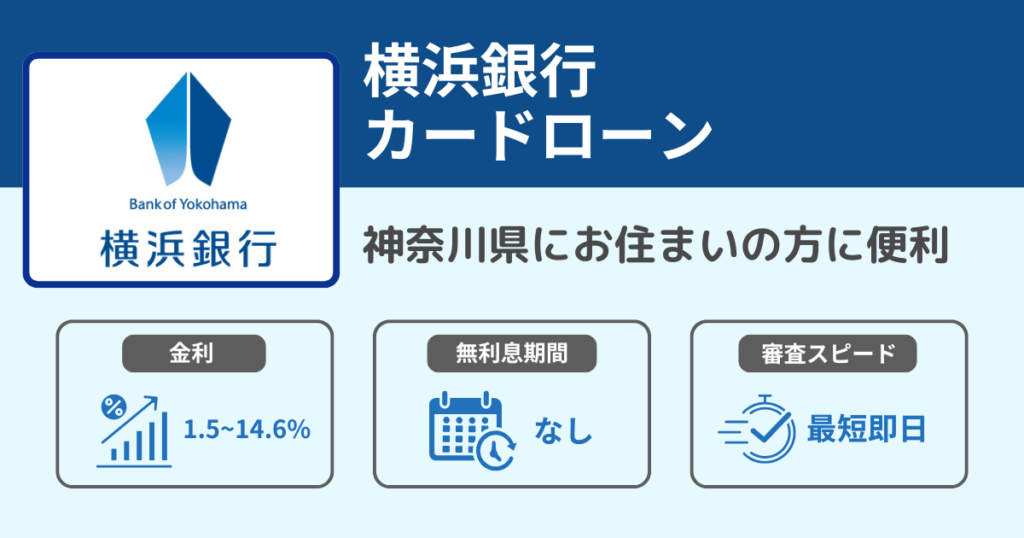

【横浜銀行カードローン】69歳以下が申込可能

| 申込条件 | 満20歳以上69歳以下 安定した収入のある方、およびその配偶者(学生除く) 神奈川県内全地域、東京都内全地域、群馬県内の前橋市、高崎市、桐生市にお住まいの方 保証会社(SMBCコンシューマーファイナンス(株))の保証が受けられる方 横浜銀行ならびにSMBCコンシューマーファイナンス㈱の個人情報の取り扱いに同意される方 |

|---|---|

| 金利(実質年率) | 年1.5〜14.6% |

| 借入限度額 | 10万円以上1,000万円以内 |

| 審査時間 | 最短即日 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

横浜銀行が提供するカードローンは、満20歳以上69歳以下の人が申し込み可能であり、神奈川県・東京都・郡万県内の一部地域に居住または勤務している人が申し込み対象となる。

銀行系カードローンのため、低金利での借入が可能であり、消費者金融のカードローンに比べて総返済額を抑えやすいのがメリットである。

ただし、横浜銀行の営業エリア内での申し込みに限定されているため、利用できる地域が限られている点には注意が必要だ。

すでに横浜銀行の口座を持っている人にとっては、借入や返済の手続きがスムーズに進められる利便性も魅力の一つで、借り入れ限度額も最大1,000万円と高めに設定されている。

地域密着型のサービスを活用したい人や、低金利での融資を希望する人に向いているだろう。

返済プランも定例返済のほか一部返済や全額返済など柔軟に設定できるため、年金収入を考慮しながら無理のない返済計画を立てることが可能である。

横浜銀行カードローンの口コミ・評判

50代女性

50代女性横浜銀行は地元密着型の銀行で、実績も豊富です。 地味な印象の銀行ですが、長年の信頼感があります。 手厚いサポートと迅速な融資を希望する場合は、特におすすめです。

50代男性

50代男性銀行ATMから借り入れすることができ、毎月少しずつでの返済額でも可能ですので利用しやすい印象です。金利に気を付けて返済していけば問題ありません。

50代女性

50代女性学生時代から使っている銀行なので、安心して利用できます。 融資が迅速でサポート力もあり、提携しているコンビニATMの手数料が無料なので利用しやすいです。

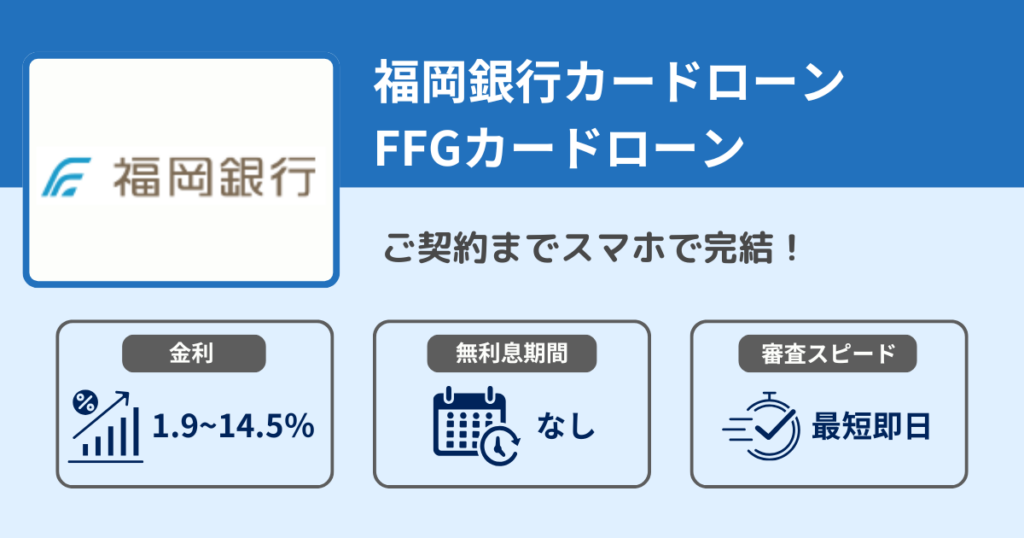

【福岡銀行カードローン(FFGカードローン)】69歳以下が申込可能

| 申込条件 | 満20歳以上、69歳以下 収入がある方(アルバイト・パート・年金受給者の方もお申込みいただけます) 保証会社の保証が受けられる方 居住地および勤務先が九州・山口の方、または福岡銀行の普通預金口座をお持ちの方 |

|---|---|

| 金利(実質年率) | 年1.9%~14.5% |

| 借入限度額 | 10万円~1,000万円(10万円単位) |

| 審査時間 | 最短即日 |

| カードレス | 不明 |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

福岡銀行が提供するFFGカードローンは、20歳以上69歳以下の人が申し込み可能な銀行カードローンだ。

福岡銀行は九州を中心に広く展開している地方銀行であり、地域密着型のサービスが強みとなっている。

FFGカードローンの特徴として、低金利で借入できる点が挙げられる。金利は年1.9%〜14.5%と消費者金融よりも金利が抑えられており、長期的な借入を考えている人に適しているだろう。

また、福岡銀行の口座を持っている場合、借入や返済がスムーズに行えるため、必要なタイミングで手元に資金を準備しやすい。

特に、九州地方に住んでいる人にとっては、地域密着型のサポートが受けられるため、安心して利用できるカードローンだ。

福岡銀行カードローン(FFGカードローン)の口コミ・評判

30代男性

30代男性スマホから簡単に申し込めて、書類の撮影アップロードまで可能なので、契約までスマホで完結できます。時間がない人にはかなり良いと思いますし、情報の入力もシートに沿って進めれば良いので楽です。金利は銀行系のカードローンの中では平均的で、特に問題はありません。普段からよく利用していて窓口の対応も丁寧ですし、口座を持っていれば審査もスムーズだと感じます。審査の結果は最短で即日となっていますが、私の場合は翌日でした。その後、すぐにカードが届いて借り入れができるようになりました。大体3日ほどかかったと思います。

30代男性

30代男性審査のスピードは早いですし、書類の提出はインターネットで完結するので、非常に便利です。空き時間などを有効に活用できます。

- 出典:価格.com「福岡銀行カードローン(FFGカードローン)の評判・借入レポート」

【りそな銀行カードローン】66歳未満が申込可能

| 申込条件 | 満20歳以上、満66歳未満の方 ※お申込時の年齢が満 60 歳以上の方は原則として当座貸越極度額は 200万円以下となります ※継続安定した収入があればパート・アルバイトの方もお申込みいただけます。ただし、学生の方 はアルバイト等で継続安定した収入があってもお取扱いできません。また、専業主婦・主夫の方 のお申込みも承れません 当社所定の保証会社の保証を受けられる方 |

|---|---|

| 金利(実質年率) | 年2.14%~13.65% |

| 借入限度額 | 10万円~800万円 |

| 審査時間 | 1週間 |

| カードレス | ✖ |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

りそな銀行が提供するカードローンは、20歳以上66歳未満の人が申し込み可能な銀行系カードローンだ。

りそな銀行は全国的に展開しており、特に都市部での利用者が多い銀行の一つである。

りそな銀行カードローンは、24時間365日いつでも申し込めてスマホで完結できるので、手軽に申し込みたいという方や郵送物のやり取りをしたくないという方にぴったりだ。

月中平均残高10万円以上でりそなクラブポイントが貯まり、nanacoポイントや楽天ポイント、WAONポイントなど他社ポイントに交換できるため、お得に活用しやすいのも魅力的だと言える。

りそな銀行の口座を持っている場合は、申し込みや借入の手続きがスムーズに行えるのもメリットだ。

りそな銀行カードローンの口コミ・評判

40代男性

40代男性スマホで簡単に申し込めた。口座を開設するために来店したところ、VIPへの接客かと感じるくらい丁寧な対応だった。金利は収入などの審査によって異なるが、他の銀行系より安いと感じて契約した。残高などもアプリやWEBで確認できるのでとても便利。

60代男性

60代男性引き落としの際、口座残高がないときに自動で貸付してくれる。最初は連絡があったが、2回目からは連絡もなく、通帳記帳して驚いたことがある。返済も残高があれば自動的にしてくれるが、放置しておくと金利がかさんでいくだけなので、連絡はしてもらいたい。

- 出典:Yahooファイナンス「りそなプレミアムカードローンの口コミ・評判」

【ベルーナノーティス】80歳まで申込可能

| 申込条件 | 20歳以上、80歳以下 安定した収入のある方 当社基準を満たす方 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| カードレス | × |

| WEB完結 | 〇 |

| 無利息期間 | 14日間 |

| 郵送物の有無 | あり |

ベルーナノーティスは、80歳まで申し込みが可能な数少ないカードローンだ。

通常、多くのカードローンは70歳前後が申し込み上限となることが多いが、ベルーナノーティスは80歳まで申し込めるため、高齢者にも利用しやすい点が特徴である。

初めての借入でもオペレーターが丁寧に案内してくれるため、申し込み方法がよくわからないという方や、返済を確実に行えるか不安だという方も安心して利用しやすいだろう。

年齢に関わらず保証人や担保は不要となっているため、他のカードローンで借りられなかった人も申し込んでみる価値はあるはずだ。

最短30分の即日審査で最短24時間以内に融資が可能となっているため、急な出費に備えたい人には便利な選択肢となる。

ただし、消費者金融系であるため金利は年4.5%〜18.0%と比較的高めに設定されている点には注意が必要だ。

短期での借入を考えている人や、年齢制限で他のカードローンを利用できない人におすすめのカードローンだ。

ベルーナノーティスの口コミ・評判

40代男性

40代男性あまり、聞いた事がない業者なので最初は不安でしたがフリーコールでは女性オペレーター、とても親切で対応は良かったです。融資も思いのほかに早く、メイプルカードを使えばコンビニATMからの借入は、手数料無料で利用できます。アイフルやアリコみたいな大手ではありませんが、しっかりとしたところだと思います!

40代男性

40代男性申込から承認まで速かったと思います。無利息キャンペーンや紹介キャンペーンとかあり、利用してみようと思っています。

- 出典:価格.com「ベルーナノーティス」

【auじぶん銀行カードローン(じぶんローン)】70歳未満が申込可能

| 申込条件 | 満20歳以上70歳未満 安定継続した収入がある アコムの保証を受けられる |

|---|---|

| 金利(実質年率) | 年1.90%~14.70% |

| 借入限度額 | 10万円~800万円 |

| 審査時間 | 最短1時間 |

| カードレス | ✖ |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 郵送物の有無 | あり |

auじぶん銀行が提供するじぶんローンは、満20歳以上70歳未満の人が申し込み可能な銀行カードローンだ。

au回線を利用している場合は、金利が優遇される制度があり、通常よりも低い金利で借りられる可能性がある。

申し込みから契約まではオンラインで完結できて、スマートフォンやパソコンを使って簡単に手続きできる点も魅力的だ。

店舗に行かずに借入や返済が可能なため、外出が難しい年金受給者にも適しているだろう。

ただし、金利は年1.48%〜17.5%と銀行系カードローンの中ではやや高めに設定されている点に注意が必要だ。

auじぶん銀行カードローンの口コミ・評判

60代女性

60代女性今回、初めての借入だったのでなんだか罪悪感のようなものを感じながらの利用でした。とりあえず無事借入できて、短期に返済することができて本当に良かったです。最初に考えていたようなハードルの様な困難も無く、実際に借りてみると金利も思ったよりも高くなく、これであればまたちょっと困った時などに、ぜひ利用出来そうだなと思えました。良かったです。

70代女性

70代女性au のスマートフォンを利用していたので様々な連携特典のあるau じぶん銀行にはすでに口座を開設していて良く利用していました。au というメジャーな会社が運営していることもあり、カードローンと言っても不安はなく申し込みが出来ました。ネット上で申し込みから審査まで手軽に出来てスピード感も申し分なかったです。

- 出典:Yahooファイナンス「auじぶん銀行カードローンの口コミ・評判」

年金受給者がカードローンの審査に通過するコツ

年金を受給している人がカードローンを申し込む際、審査に通るかどうかは重要なポイントだ。

審査では、申込者の返済能力が重要視されるため、安定した収入や信用情報が求められる。

特に、年金収入のみで申し込む場合は、審査のハードルが上がることもある。

しかし、いくつかのポイントを押さえて対策を講じることで、審査通過の可能性を高めることができる。

ここでは、審査を通過するための具体的なコツを解説する。

年金以外に安定した収入を確保する

審査では、安定した収入の有無が最も重視される要素の一つだ。年金収入のみでも申し込みは可能だが、審査を通過しやすくするためには、年金以外の収入を確保することが有効となる。

年金以外に収入を得る方法としては、アルバイトやパートをして給与収入を得る、賃貸物件を所有して家賃収入を得る、投資による定期的な収益を確保するなどが挙げられる。

特に、金融機関は「継続的な収入があるかどうか」を重要視するため、一時的な収入ではなく、安定して得られる収入を確保することが望ましい。

また、副業収入がある場合は、確定申告書や給与明細など、収入を証明できる書類を準備しておくと、審査時に有利に働くことがある。

年金収入だけでは不安がある場合は、こうした追加の収入源を検討することが審査通過のカギとなる。

上限年齢に余裕があれば通過率が上がる可能性がある

カードローンには、年齢制限が設けられている場合が多い。特に、消費者金融や銀行の多くは、申し込み可能な年齢の上限を設定しており、通常は65歳から75歳程度に制限されることが多く、年齢が上限に近づくほど審査が厳しくなる傾向にある。

年齢制限が設定されている理由は、長期的な返済が難しくなるリスクを金融機関が避けるためだ。

そのため、申込者の年齢が上限年齢に近い場合は、借入期間を短く設定する、または少額の借入にすることで、審査通過の可能性を高めることができる。

また、一部の金融機関では、上限年齢が比較的高めに設定されているカードローンも存在する。

上限年齢が低めの金融機関よりも上限年齢が高めの金融機関を選ぶことで、審査の通過率が上がりやすくなる可能性もある。

申し込み前に、自分の年齢が各金融機関の基準に適合しているかを確認し、条件の良いローンを選択することが重要である。

申告の虚偽・不備はないように注意する

申し込みの際には、申込者が記入する情報の正確性が重要となる。虚偽の申告や不備があると、審査に悪影響を及ぼすだけでなく、最悪の場合、申し込み自体が無効となることもある。

特に、収入額や勤務状況、他社からの借入状況については、正確な情報を記入することが大事だ。

虚偽の申告が悪質なものだと判断されると、信用情報機関に記録され、今後のローン審査にも影響を及ぼす可能性がある。

また、記載内容や提出書類に不備がある場合は、金融機関から追加の確認が入ることがあり、審査が長引く原因となる。

そのため、申し込み前には、必要な情報を正確に把握し、書類の準備をしっかり行うことが大切だ。

特に、収入証明書や年金受給証明書、身分証明書などの書類は、不備がないように事前に確認することでスムーズに審査を完了しやすくなるだろう。

正確な情報を提供することで、審査の遅延を防ぎ、通過率を高めることができる。

借入希望額を最低限に抑える

審査では、借入希望額が高くなるほど審査基準が厳しくなる傾向がある。金融機関は、申込者の返済能力を慎重に評価し、無理のない範囲での貸付を行うためだ。

つまり、審査通過を最優先に考える場合は、借入希望額を最低限に抑えることがおすすめだ。

特に、消費者金融の場合は、貸金業法に基づく総量規制の対象となるため、収入の3分の1を超える借入はできない。

銀行は総量規制の対象外ではあるが、それでも高額な借入は審査通過のハードルが上がる要因となる。

借入希望額を抑えることで、金融機関側のリスクも軽減されるため、審査がスムーズに進みやすくなる。

まとまった金額の借入を希望する場合も、まずは必要最低限の額を申し込み、信用を築いたうえで、必要に応じて追加の借入を検討する、というように段階を踏んで借入を行うことを検討してみよう。

同時に複数社へ申し込みしない

申し込む際に、複数の金融機関へ同時に申し込むことは避けた方がよい。

信用情報機関には、申し込みの履歴が一定期間記録されるため、短期間に複数の申し込みを行うと、「多重申し込み」と判断され、審査に不利に働くことがある。

金融機関は、短期間に複数のローンを申し込んでいる人を「返済に困っている可能性がある」と判断し、審査を厳しくする傾向がある。

そのため、一つの金融機関の審査結果を確認してから、次の申し込みを検討することが望ましい。

また、審査に落ちた場合でも、一定期間を空けてから再度申し込む方が、審査通過の可能性が高まる。

焦って複数の申し込みを行わず、一つずつ慎重に進めることが、審査を通過するための重要なポイントだ。

\ はじめての方なら最大30日間利息0円 /

年金受給者がカードローンを利用するときの注意点

年金受給者でもカードローンを利用できるが、一般の利用者とは異なる注意点がいくつかある。

特に、年金収入だけでは審査を通過できない場合があることや、契約可能な年齢を超えると新規借入ができなくなるケースがある。

また、契約者が亡くなった際の債務は相続人に引き継がれるため、家族への影響も考慮する必要がある。これらのリスクを理解し、慎重に利用することが重要である。

ここでは、年金受給者が特に注意すべき点について詳しく解説する。

年金収入だけでは申し込めない可能性もある

申し込み時の審査においては、申込者本人に安定した収入が求められるが、年金収入だけでは申し込みできないケースがある。

これは、金融機関が貸付に対するリスクを評価する際、年金を「給与所得ほどの安定収入」とみなさない場合があるためだ。

金融機関によっては年金受給者の申し込みを受け付けているケースもあるが、それでも審査は給与収入がある人に比べて厳しくなる傾向にある。

審査通過の可能性を高めるには、パートやアルバイトによる給与収入、不動産収入、投資による配当金など、年金以外の安定収入を確保しておくことがおすすめだ。

また、配偶者の収入を合算できるケースもあるため、夫婦で収入を共有できる場合は、その点も確認しておくと良いだろう。

申し込む前に、各金融機関の審査基準や申込条件を確認し、自身の収入状況が基準を満たしているかをチェックすることが大切だ。

契約可能な年齢を超えると新規借入はできなくなる

カードローンには契約可能な年齢制限が設けられていることが多く、一定の年齢を超えると新規借入ができなくなる。

消費者金融では70〜75歳、銀行では65〜70歳が申し込み可能な上限年齢に設定されていることが多い。

この年齢制限を超えると、新たな借入はもちろん、既存の契約の増額審査も通りにくくなる。

すでに契約している場合でも、上限年齢に到達したら新規の借入ができなくなる可能性があるため、長期間借入を行いたいという場合は、事前に契約条件を確認しておくことが重要だ。

また、年齢制限に達した後に資金が必要になる可能性を考慮し、定年後の資金計画をしっかり立てることも大切だ。

借入の必要がある場合は、制限年齢に達する前に申し込む、もしくは低金利のローンや家族からの援助など別の資金調達手段を検討することも視野に入れてみよう。

契約者が亡くなった場合の債務は相続人に移る

カードローンを利用している間に契約者が亡くなった場合、その残債は原則として相続人に引き継がれる。

これは、借入が「個人の債務」として扱われるためであり、死亡によって債務が消滅するわけではない。

相続人が債務を引き継ぎたくない場合、相続放棄を行うことが可能である。

しかし、相続放棄を選択すると、借金だけでなく預貯金や不動産などに故人の資産もすべて相続できなくなるため、相続放棄をするかどうかは慎重に判断する必要がある。

また、借入先が銀行の場合、団体信用生命保険(団信)が適用されるケースがある。

この場合、契約者が亡くなった際に生命保険で債務が清算され、遺族に負担がかからないこともある。

ただし、消費者金融には団信が付帯していないため、借入残高はそのまま相続対象となる点に注意が必要だ。

こうしたリスクを考慮し、カードローンを利用する際には、遺族に負担をかけないように計画的に返済することが重要だ。

特に、高額な借入を行う際は、家族と相談したうえでどのくらいの期間や金額利用するかどうかについて慎重に判断することが望ましい。

\ はじめての方なら最大30日間利息0円 /

年金受給者がカードローンに申し込む流れ

年金受給者がカードローンを利用する際は、申し込みの流れを理解しておくことが大切だ。一般の利用者と基本的な手順は同じだが、年金受給者特有の注意点もある。

年金収入がどのように審査されるのか、必要な書類には何があるのかを把握しておくことで、スムーズに申し込みを進めることができるだろう。

ここでは、年金受給者がカードローンに申し込む方法や必要書類、申し込みの具体的な流れについて詳しく解説する。

年金受給者がカードローンに申し込む方法

年金を受給している人が申し込む場合も、一般の利用者と同じく、主に「インターネット申し込み」「店頭申し込み」「電話申し込み」の3つがある。

インターネット申し込み

インターネット申し込みは、スマートフォンやパソコンから金融機関の公式サイトにアクセスし、申し込みフォームに必要事項を入力する方法だ。

多くの金融機関がオンライン申し込みを受け付けており、空き時間に手軽に申し込めて便利だ。

書類の提出も、スマートフォンで撮影した画像をアップロードすることで完結できる場合が多く、手間がかからないというメリットがある。

店頭申し込み

店頭申し込みは、銀行や消費者金融の店舗に直接出向いて申し込む方法だ。

担当者に相談しながら申し込めるため、年金受給者にとっては安心感があるだろう。

ただし、店舗の営業時間内に行く必要があるため、事前に店舗の所在地や営業日を確認しておくのがおすすめだ。

電話申し込み

電話申し込みは、コールセンターを通じてカードローンを申し込む方法だ。

口頭で申し込み手続きを進めるため、インターネット操作に不安がある人には適している。

ただし、最終的には必要書類を郵送またはオンラインで提出する必要があるため、余分に手間がかかると感じられるかもしれない。

カードローンに申し込む際の必要書類

カードローンの申し込みには、本人確認や収入証明のための書類が必要である。年金受給者の場合、特に年金受給を証明する書類が求められることが多い。

以下は、一般的に本人確認書類および収入証明書類として認められる書類の例だ。

- 運転免許証/運転経歴証明書

- マイナンバーカード

- 健康保険証

- パスポート(有効期限内)

- 住民基本台帳カード

- 年金証書

- 年金通知書

- 年金振込が記載された通帳のコピー

- 源泉徴収票

- 給与の支払い明細書

- 確定申告書

- 納税通知書

金融機関によっては、年金以外の収入がある場合に追加の証明書類を求められることがある。

例えば、不動産収入がある場合は確定申告書、アルバイト収入がある場合は給与明細が必要になることもある。

申し込み前に、必要な書類を金融機関の公式サイトで確認し、事前に準備しておくとスムーズに進められる。

カードローンへの申し込みの流れ

申し込みから借入までの基本的な流れは以下の通りである。

申し込み手続き

金利や借り入れ限度額などを比較して、自分に合ったカードローンを選び、申込手続きを行う。

インターネット、店頭、電話のいずれかの方法で申し込むのが一般的だ。

申し込みフォームには、氏名や住所、生年月日、年金収入額、他社借入状況などを正確に記入する。

入力間違いがあると、審査通過までに時間がかかったり審査に通りにくくなったりする可能性があるため注意しよう。

必要書類の提出

指定された本人確認書類や収入証明書類を提出する。

オンライン申し込みの場合、スマートフォンで撮影した画像をアップロードできるケースが多い。

手続き方法が不明な場合、チャットや電話で手続きをサポートしてくれるカードローンも多いので、ぜひ活用してみよう。

審査

金融機関が申込者の信用情報や収入状況を審査する。審査には数時間から数日かかるのが一般的で、場合によっては追加書類の提出を求められることがある。

パートやアルバイトなど年金以外の収入源がある方の場合、勤め先への在籍確認の電話がかかってくるケースも存在する。

気になる方は、あらかじめ電話での在籍確認の有無について確認しておこう。

契約手続き

審査結果がメールや電話で通知される。審査に無事通過した場合、契約手続きを進めることになる。

金融機関の指示に従って契約書を確認し、必要な手続きを行う。店頭での契約や、郵送・電子契約での手続きを求められる場合がある。

借入開始

契約が完了すると、借入限度額の範囲内で借入を行えるようになる。

指定の口座に融資金が振り込まれるか、専用のカードを使ってATMから引き出すかが一般的だ。

申し込みから借入までの所要時間は、金融機関によって異なるが、消費者金融では即日融資が可能な場合が多く、銀行カードローンでは数日かかるケースもある。

年金受給者は、審査に時間がかかることもあるため、余裕を持って申し込むことが重要だ。

\ はじめての方なら最大30日間利息0円 /

年金受給者に適したカードローンを申し込んで賢くお金を借りよう

年金受給者がカードローンを利用する際には、申し込み条件や審査基準を事前に確認し、自身の収入状況に適したローンを選ぶことが重要だ。

年金収入のみでも借入できるケースはあるが、他の収入があれば審査の通過率が上がる可能性がある。

本記事では、年金受給者がカードローンの審査に通るためのコツや利用する際の注意点について解説した。

これからカードローンを申し込みたいと考えている方は、ぜひ本記事の内容を参考に自分に合ったカードローンを選んでみてほしい。

\ はじめての方なら最大30日間利息0円 /

年金受給者のカードローンに関するQ&A

\ はじめての方なら最大30日間利息0円 /