ABCashのカードローンメディアでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

- 転職したばかりでもカードローンが利用できるのか知りたい

- 転職直後でも借入できるおすすめのカードローンが知りたい

- 転職後でもカードローンの審査に通過するためのポイントが知りたい

ローンに申し込んだとき、多くのケースで勤続年数が評価される。勤続年数の長さは収入の安定性や、今後も安定した収入を得られるかどうかを審査するうえで、欠かせない情報であるためだ。

転職したばかりの人は、勤続年数が短いため、カードローンの審査で不利になりやすい。

必ず審査に落ちる、というわけではないものの、希望通りの結果にならない可能性がある点には留意すべきだ。

今回は、転職したばかりでもカードローンを利用できるかどうか、また審査を通過するためのポイントなどを解説する。

「転職したばかりで、審査に通過できるか不安」という方は、ぜひ参考にしてみてほしい。

\ はじめての方なら最大30日間利息0円 /

転職したばかりでもカードローンで借入できる

転職したばかりの人でも、カードローンでの借り入れは可能だ。

勤続年数は審査項目の一つではあるものの、その他にも年収や家族構成、信用情報などをトータルで評価するためだ。

銀行や消費者金融では、安定した収入があることを重視している。

そのため、転職したばかりでも、雇用形態が正社員で「安定した収入を得られる」と見込まれる場合は、審査に通過できる可能性が高まる。

また、信用情報が良好であれば、審査に通過できる可能性がさらに高まる。

信用情報とは、これまでの金融サービスの利用履歴のようなもので、「安心してお金を貸せるか」「きちんと返済してくれそうか」を判断するうえで重要な情報だ。

とはいえ、転職により勤続年数が短くなることで、カードローンの審査に影響が出る可能性がある点には留意すべきだ。

勤続年数が短いほど返済能力が疑問視されやすい、という点は押さえておこう。

また、内定中で実際に出勤していない時期は、無職扱いになる可能性がある。そのため、実際に申し込むのは初出勤を終えてからにしよう。

\ はじめての方なら最大30日間利息0円 /

転職したばかりの人におすすめのカードローン5選

カードローンのサービスを展開している会社は多くある中で、転職したばかりの人でも利用できる可能性がある会社を紹介する。

弊社が独自に調査したアンケート調査も紹介するので、自分に合った会社を探している方は、参考にしてみてほしい。

アイフル:最短18分でお金を借りられる

20代男性

20代男性ウェブサイトもとても見やすく、手続きも簡単にできました。 審査基準はそこまで厳しくないと思います。私は収入自体は平均的なのですがすぐに通りました。

20代男性

20代男性返済状況のチェックが気軽にできるので、返済のし忘れ防止になるのが良かったです。アルバイトの友人も借入できたので、収入があれば借入できるみたいです。

アイフルは、比較的柔軟な審査を行っている独立系の大手消費者金融だ。

「定期的な収入と返済能力を有していること」が条件となっており、転職したばかりで勤続年数が短い人でも、収入や信用情報に問題がなければ審査に通過できる可能性がある。

初めて利用する人は、契約日の翌日から最大30日間は「最大30日間利息0円サービス」が適用される。利息を抑えられるサービスを提供しているため、この期間を有効活用しよう。

融資までのスピードが早い点も特徴で、スムーズに審査が進めば融資まで最短18分程度で完了する。

早くお金を用意したい事情がある人にとって、ありがたいサービスだ。借入方法と返済方法が豊富に用意されており、利便性も高い。

原則として在籍確認の電話を行わず、郵送物やローンカードなしで手続きを進めることも可能だ。「誰にも知られずにカードローンを利用したい」という方も、安心して申し込もう。

\ はじめての方なら最大30日間利息0円 /

プロミス:「瞬フリ」の利用で最短10秒で振り込み

50代女性

50代女性プロミスのカードローンは申込んだ当日の融資が可能なので、緊急時の備えに不安を感じている場合におすすめです。 出費が重なって生活費が足りない時にも、不足分を補えるので便利です。

20代男性

20代男性スマホからの申し込みができるカードローンを利用したかったので初めてでしたが利用させていただきました。 完済までとてもスムーズだったのと、名前も良く聞く会社だったのも安心でした。

プロミスは、「安定した収入のある方」であれば申し込みが可能だ。

主婦・学生・アルバイト・パートなど、非正規雇用でも安定した収入のある場合は申し込めるため、転職したばかりの人でも利用しやすい。

申し込んでから最短3分で審査結果がわかり、また最短10秒程度で指定の口座に振り込まれる「瞬フリ」というサービスを提供している。

できるだけ早くお金を借りたいとき、助かるサービスといえるだろう。

初回利用者を対象に、初回借入日の翌日から30日間は無利息期間が適用される。起算日は「契約日」ではなく「実際の借入日」であるため、誰でも有効活用できるだろう。

WEBやスマホアプリで申し込みから借り入れができ、原則として在籍確認の電話は行っていない。プライバシーにも配慮しており、安心して利用できるはずだ。

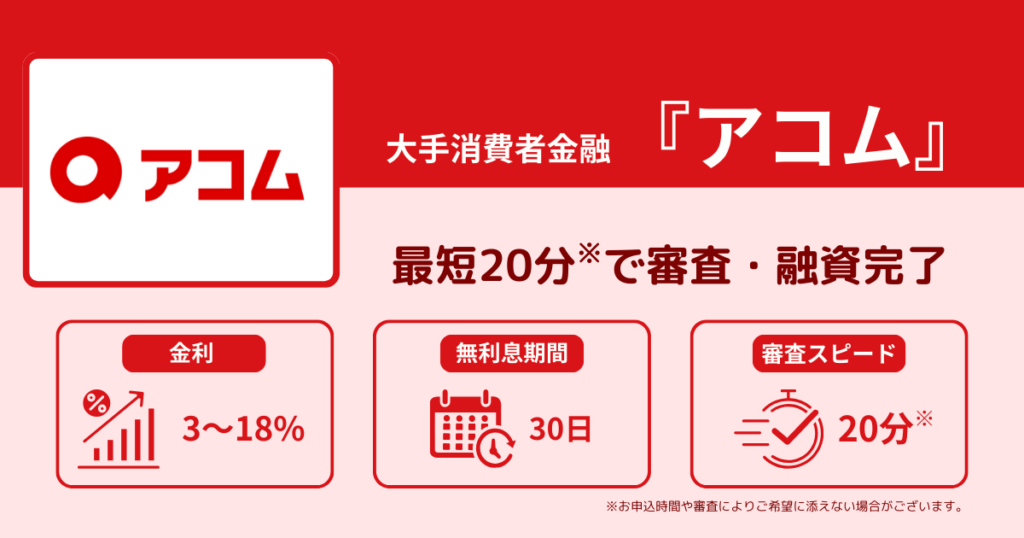

アコム:最短20分でお金を借りられる

20代男性

20代男性オペレーターの方がとても親切だったのが好印象でした。 返済も予定していたより早めのできましたし、返済の手続きもATMが利用できるのでとても簡単でした。

20代男性

20代男性来店不要でWEBで手続きできるので自宅から申し込みました。手続きも難しくなかったですし、審査スピードも早かったです。

アコムの申込条件は「安定した収入と返済能力があること」で、勤続年数に関する条件は設けられていない。

収入の安定性があり、収入と借入額のバランスが適正であれば、審査に通過できる可能性がある。

アコムは最短20分のスピード審査を行っており、スムーズであれば申し込んだその日の内にお金を借りられる。

初めて利用する人は、契約日の翌日から30日間は無利息期間が適用されるため、利息を抑えるためにも有効活用したい。

原則として在籍確認の電話を行わず、カードレスでの契約も可能だ。転職先の人はもちろん、家族や知人にも知られるリスクが低いため、安心して利用できる。

ホームぺージには年齢・年収・他社借入額を入力すれば簡易的に審査結果を診断できる「3秒診断」があるため、借りられるか知りたいときに利用するとよい。

レイク:無利息期間が最大で365日

20代男性

20代男性店舗に行かずにウェブから申し込みできるだけでなく、手続きが簡単なのでサービスの質は高いと思います。審査の基準はそこまで高くないイメージです。一定の収入があれば借入できると思います。

30代男性

30代男性審査が最短15分、融資が最短25分で完了するスピード感があるのですぐに借りたい人におすすめです。 無利息期間が最大365日間と長期間な点もおすすめです。

レイクの申込条件は「安定した収入のあるお客さま(パート・アルバイトで収入のあるお客さまも可)」となっている。

非正規雇用でも、収入が安定していれば利用できる可能性があるため、柔軟な審査を行っていると考えられる。

レイクの魅力は、無利息期間の長さだ。WEBからの申し込みで、ご契約額が50万円以上なら最大365日間、ご契約額が1万円~50万円未満なら60日間となっている。

無利息期間中に完済できれば利息を1円も支払わずに利用できるため、他社よりも経済的に有利だ。

審査結果が最短15秒で表示され、実際にお金を借りられるまでの時間も最短25分とスピーディーだ。

契約まで全てオンラインで完結でき、原則として在籍確認の電話は行われないため、プライバシーの面でも安心だ。

ホームぺージには年齢・年収・他社借入額を入力すれば簡易的に審査結果を把握できる「1秒診断」を用意しているため、利用してみよう。

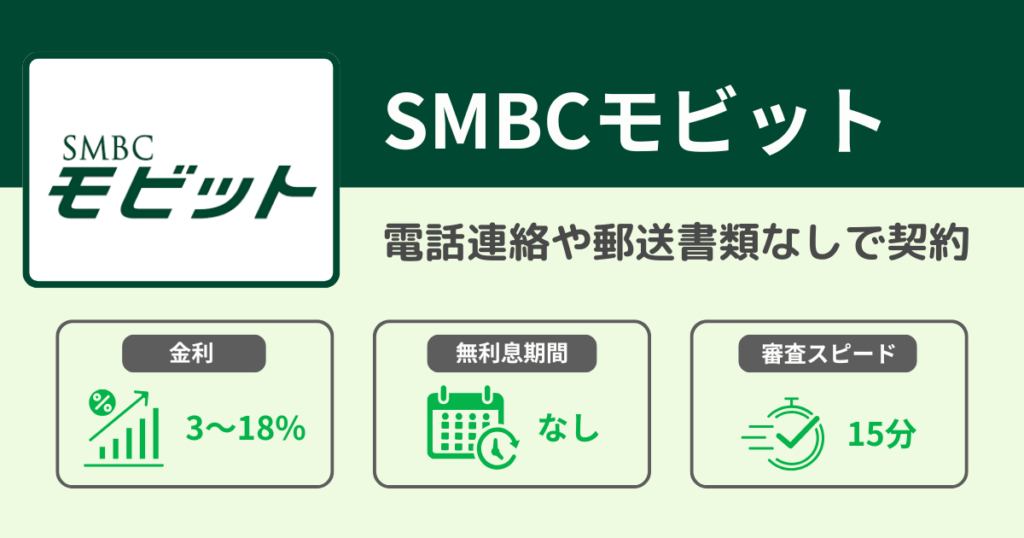

SMBCモビット:最短15分で融資を実行

20代男性

20代男性友人が利用していたので私も初めてでしたが、急に物入りだったので利用しました。 借入がとてもしやすく、完済も予定していたより早めに終わったので印象がとても良いです。

30代男性

30代男性審査の手続きがとにかく簡単だったのが最初の印象です。ウェブサイトもとてもわかりやすく説明されていたのが好印象。 手続きも途中で詰まることなく審査もすぐにおりました。

SMBCモビットは、安定した収入のある方であれば、 アルバイト・パート・自営業の人でも利用できる。

ホームページ上では年齢・年収・借入金額を入力すれば簡易的に審査結果を把握できるため、興味がある人は利用してみるとよい。

SMBCグループが運営している安心感と、三井住友銀行ATMを無料で利用できるメリットがある。

申し込みから融資の完了まで最短15分で完了し、借り入れや返済はスマホで簡単に取引できるため、利便性も優れている。

また、SMBCモビットの公式スマホアプリからは、PayPayの残高へ直接チャージすることも可能だ。

主な決済手段としてPayPayを利用している方にとって、便利なサービスといえる。

返済額の内、利息部分200円あたり1Vポイントを貯められる点は、SMBCモビットならではのメリットだ。日ごろからVポイントを貯めている方は、お得に活用できるだろう。

転職後でもカードローン審査に通りやすくなるポイント

転職後は勤続年数が短い点がマイナス評価となる可能性があるため、その他の属性情報や信用情報を良好に保つ必要がある。

以下で、転職後でもカードローン審査に通りやすくなるポイントを解説する。転職して間もない人や、転職を検討している人は参考にしてみてほしい。

信用情報を綺麗に保つ

転職後にカードローンへ申し込み、審査に通りやすくするためには、信用情報を綺麗に保つことが大切だ。

信用情報とは、これまでの借り入れや返済に関する履歴を指しており、個人信用情報機関(CIC・JICC・KSCなど)が保管している。

消費者金融や銀行は、信用情報の照会を通じて、「返済能力があるか」「貸したお金が返ってこないリスクはないか」を確認している。

例えば、自分がお金を貸す立場だったら、収入がなく借金を踏み倒すリスクがある人にお金を貸さないだろう。

信用情報を良好に保つためには、ローンの返済を期日通りに行うこと、クレジットカードの支払いを確実に行うことが大切だ。

これまでに返済に遅れたり債務整理を行ったりした記録がなければ、信用情報は良好といえるだろう。

「安心してお金を貸せる」という印象を与えられれば、勤続年数が短くても、審査に通過する可能性を高められる。

自分の信用情報は、手数料を支払えば確認できるため、不安がある場合は信用情報機関に照会依頼をするとよいだろう。

3ヶ月以上勤務してから申し込むのがベター

あくまでも目安ではあるが、3ヶ月以上の勤務期間を経てから申し込むと、審査に通過する可能性を高められる。

短期間でも、実際に勤務を継続している実績をアピールすることで、「今後も安定した収入を得られる」という印象を与えられるためだ。

消費者金融や銀行は、カードローンの審査を進めるにあたって、収入の安定性を重視している。

3ヶ月の勤務を経れば「試用期間が完了している」「職場へある程度適応している」と判断され、転職したばかりの状況よりも有利になると考えられる。

なお、条件次第では収入証明書類の提出を求められる可能性がある。収入証明書類として、直近2ヶ月分の給与明細の提出が求められるケースが一般的であるため受け取った給与明細は大切に保管しておこう。

借入希望額を少なめにする

転職後にカードローンを申し込む際、借入希望額を抑えることも、審査に通過する可能性を高めるうえで効果的だ。

お金を貸す立場からすると、貸す金額が低いほど返済できる可能性が高いと考えるためだ。転職して間もないタイミングでカードローンに申し込む際には、必要最低限の金額に抑えよう。

カードローンの審査においては、確実に返済されるかどうかが肝となる。

転職して間もない頃は、新しい職場での収入実績が短く返済能力の評価が難しいため、返済能力を疑問視されやすい。

しかし、借入希望額を少なくすれば収入における返済負担が低くなるため、貸し倒れのリスクは低いと判断されるだろう。

当初は低い金額で申し込んでも、着実に返済実績を積めば、利用限度額を引き上げることも可能だ。

すでに他社から借り入れがある状態でカードローンへ申し込む際には、できるだけ返済しておくとよい。

既に借り入れがある状態だと、新規で申し込まれた側としては「借り入れを増やしても大丈夫だろうか?」という疑問を持つ。

つまり、返済能力を疑問視されてしまうため、審査に通過する可能性が低くなってしまうのだ。そのため、可能な範囲で繰り上げ返済を行い、できるだけ借り入れを減らしておくとよい。

虚偽の申告はしない

申し込みの際に、虚偽の申告は絶対に避けよう。お金の貸し借りは信頼関係に基づくが、虚偽の申告をすると信頼を得られないため、カードローンの審査に落ちてしまうだろう。

例えば、「勤続年数を長めに申告しよう」「年収を多めに申告しよう」「他社の借り入れを少なく申告しよう」といったことは厳禁だ。

消費者金融や銀行は、申込情報と信用情報と照会し、情報の真偽を判断している。

信用情報機関に登録されている情報と申込情報に齟齬があると、「虚偽申告をしているのではないか」という疑念を持たれるだろう。

また、カードローン会社によっては、審査の過程において勤務先へ在籍確認の電話を実施している。

在籍確認ができないと、本当に勤務しているのか判断できないため、審査に通過する可能性が低くなってしまうだろう。

さらに、虚偽申告が理由で審査に落ちてしまった情報も、信用情報機関に登録される。

つまり、自分の信用情報に傷が付いてしまうため、さらに審査に通過しづらくなる悪循環に陥ってしまうのだ。

そのため、カードローンの申し込みに際しては、申告した情報に誤りがないかを必ず確認するべきだ。意図的かどうかに関係なく、誤った情報を提供するのは問題であることを認識しよう。

\ はじめての方なら最大30日間利息0円 /

転職前にカードローンの審査を受けておいても良い?

転職する予定がある方は、実際に転職をする前に申し込んでおけば、勤続年数が長い状況で申告できる。

ただし、転職後は申込時と状況が変わるため、再審査が行われると考えられる。無理のない返済をするためにも、転職後の状況に基づいて返済計画をシミュレーションしよう。

転職前に審査を受けておくこと自体はできる

実際に、転職する前にカードローンの審査を受けることは可能だ。カードローンの審査は「申し込んでいる現在」の状態で行うため、ありのままの事実を記載すればよい。

転職前の申し込みであれば、現在の勤務先や収入に基づいて審査が行われる。

現在の勤務先における勤続年数や年収などの属性情報を活かせるため、転職直後と比較して、審査に影響が出ると考えられるだろう。

ただし、転職直後であるかどうかに関係なく、カードローンを利用したら利息を付けて返済しなければならない。

「審査に通過しやすいタイミングで申し込もう」と考えるのではなく、「転職後の収入でも返済できるか」で判断することが大切だ。

利用中に転職した場合の注意点

転職前にカードローンへ申し込み、審査に通過したあとは、いくつか注意すべき点がある。

基本的に、カードローン会社は利用規約において、「申込内容に変更があった場合は届け出ること」という旨のルールを設けている。

当然、転職は「申込内容に変更があった場合」に該当する。勤務先や年収など、返済能力に直接的な影響を与える情報を更新しなければならないため、きちんと申告しよう。

転職後に必要な届出を怠ると、規約違反としてカードローンが利用停止となる可能性がある。利用停止となった旨が信用情報に記録されると、信用情報が悪化するため注意しよう。

届出の方法は、インターネットやアプリのマイページや、電話などさまざまだ。

また、情報の更新に伴って、在籍している事実がわかる書類や収入証明書類の提出が求められることもあるため、求められた書類を提出しよう。

再審査が行われる可能性がある

転職すると、収入が変化するのが一般的だ。新しい収入に基づいて審査が行われ、条件が見直される可能性が考えられるだろう。

転職に伴って、年収や勤続年数だけでなく雇用形態が変わる可能性もある。

契約社員・派遣社員・パートなどの非正規雇用から正規雇用に変わった場合はポジティブな変化だが、正社員から非正規雇用に変わった場合は、ネガティブな変化となる。

この場合、現在と今後の収入の安定性が疑問視されるため、再審査される可能性が考えられるだろう。

収入が下がったり不安定な雇用形態になったりすると、利用限度額も引き下げられるのが一般的だ。

つまり、転職前と同条件で利用できない可能性がある点に留意すべきだ。

返済計画を見直してシミュレーションする

転職をすると収入だけでなく、給料日も変わる可能性がある。

新しい給料日にあわせて返済スケジュールを考える必要があるため、「転職後の収入で返済できるか」「給料日と返済日の兼ね合いに問題がないか」をシミュレーションしよう。

カードローン会社によっては、返済日の変更に応じてもらえる可能性がある。必要に応じて、転職した旨の届出とあわせて返済日が変更できるか相談してみよう。

また、転職に伴って引っ越しが発生する場合は、さまざまな出費が発生する。

引っ越し費用だけでなく、不動産会社へ支払う仲介手数料や家具家電の費用などが発生するため、収支バランスが崩れやすい。

そのため、引っ越しに伴って発生する費用も踏まえたうえで、資金計画を考えよう。まとまった支出が発生すると、当面の生活費で苦労する可能性がある点に留意するべきだ。

カードローンの利用中に転職した場合、新しい会社にバレるのか

カードローンの契約をしたあとに転職した場合、在籍確認が行われる可能性がある。つまり、新しい会社にカードローンの利用がバレてしまう可能性は、ゼロではない。

ただし、多くのカードローン会社はプライバシーに配慮した対応をしているため、過度に気にする必要はない。

会社名を伏せて連絡したり、事前に在籍確認の電話をする旨を教えてくれたりするのが一般的だ。

なお、在籍確認が取れないとカードローンの利用に影響が出る可能性がある。利用に支障をきたさないためにも、新しい職場の電話番号は正確に届け出ておこう。

「新しい会社の人たちにカードローンを利用している事実を知られたくない」という場合は、利用しているカードローン会社に在籍確認の方法について相談したり、書類の提出で代替できないか確認したりするとよい。

\ はじめての方なら最大30日間利息0円 /

転職したばかりでもカードローンの利用は可能

転職したばかりでも、新規でカードローンに申し込める。勤続年数が短い点はネックにはなるものの、収入状況・雇用形態・借入状況などをトータルで審査した結果、契約できる可能性は十分にある。

転職後にカードローンの審査を受けるときは、返済能力があることをアピールし、信用できる人物であることをアピールすることが大切だ。

具体的には、ローンの返済やクレジットカードの支払いを延滞せずに信用情報を綺麗に保つこと、3ヶ月程度の勤務経験を積んで収入の安定性を証明できる状態で申し込むのがよい。

また、借入希望額を少なめにするとお金を貸す側としては安心できるため、審査に通過する可能性が高まると考えられる。

他社からの借り入れがあれば、できるだけ返済して返済能力があることをアピールしよう。

転職前にカードローンの契約を行い、利用中に転職した場合は、状況が変わった旨を届け出る必要がある。

転職後の新しい情報に基づいて再審査が行われるのが一般的であるため、利用限度額をはじめとした諸条件に影響が出る可能性が考えられるだろう。

計画的に利用するためにも、返済計画を見直して、シミュレーションを作り直すとよい。

本記事で紹介したカードローンは、転職したばかりのタイミングでも利用できる可能性がある。

審査に通過できるか不安がある方は、申し込みを検討するとよいだろう。

\ はじめての方なら最大30日間利息0円 /

転職したばかりでカードローンに申し込むに関するQ&A

\ はじめての方なら最大30日間利息0円 /