ABCashのカードローンメディアでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

- カードローンに申し込みだけしておくことはできるのか知りたい

- カードローンに申し込みだけしておくときのデメリットが知りたい

- カードローンに申し込みだけして使わない場合にどうなるのか知りたい

実際にお金を借りなくても、カードローンに「申し込みだけしておく」ことは可能だ。

将来的に利用する可能性がある人は、必要なときにお金を融通してもらうためにも、申し込みと契約を済ませておくとよい。

ただし、申し込みだけ済ませておくことにはデメリットや注意点もある。本当に必要かどうかを慎重に判断することが大切だ。

今回は、カードローンに申し込みだけするメリットやデメリットなどを解説する。将来的にカードローンの利用を検討している方は、ぜひ参考にしてみてほしい。

\ はじめての方なら最大30日間利息0円 /

カードローンは申し込みだけしておいても大丈夫?

カードローンに申し込みだけしても、何ら問題はない。

「申し込んだら借りなければならない」というルールはないため、将来を見据えて申し込みだけ済ませておいても大丈夫だ。

また、基本的にカードローンは入会金や手数料はかからないため、経済的なコストも発生しない。契約を締結しても、実際に利用しなければ利息は発生しないため、安心してほしい。

このように、必要になったときにお金を工面する備えとして、カードローンは活用できる。

「今は必要ではないが、近い将来使う可能性がある」というとき、申し込みだけ済ませておくのは有用な選択肢となる。

\ はじめての方なら最大30日間利息0円 /

カードローンに申し込みだけしておくメリット

実際にお金を借りなくても、申し込みだけ済ませておけば、審査を経ずスムーズにお金を借りられる。

貯蓄が十分ではなく、いざというときの備えがほしいとき、契約しておくと安心につながるだろう。

申し込みだけ済ませておくことで、どのようなメリットがあるのかを具体的に解説する。

急な出費に対応できる

事前にカードローンに申し込み、契約を済ませておくと、いざというときにすぐお金を借りられる。

「いつでもスピーディーにお金を借りられる」という準備を整えておけば、以下のような事態に見舞われても安心だ。

- 冠婚葬祭への出席で急に3万円が必要になった

- 突発的な医療費・入院費が発生した

- 急に家電が壊れて買い換えが必要になった

- 車の修理が突然必要になった

- 給料日前で一時的に生活が苦しい

特に、若い人は収入が低い傾向にあるため、収支がほぼ同じというケースが考えられる。

突発的な事態が起きたときに対応できる十分な貯蓄がないとき、カードローンの契約を済ませておけば安心だ。

既に審査を通過して契約済みの状態なら、ATMや振り込みでスムーズにお金を借りられる。その日のうちに必要な分だけお金を用意できるため、安心につながるだろう。

急ぎの際に申し込み手続きが省ける

すでに契約済みの状態なら、急な借り入れの際に申し込みや審査を受ける必要がない。

新たにカードローンを申し込むと、場合によっては審査に数日かかることもあるが、契約を済ませておけば審査の過程をスキップできる。

通常、新規でカードローンに申し込むと以下のような作業が発生する。

- 申込書への記入や必要書類の準備

- 本人確認書類のアップロードや提出

- 在籍確認や審査のための電話対応

- 審査結果を待つ

- ローンカードの発行や口座設定の手続き

「急いでお金を借りたい」というとき、一連の作業をこなすのは負担になる。焦っていると申込情報の入力誤りに気づけず、審査に悪影響が出る可能性も考えられるだろう。

申し込みだけ済ませておけば、ATMやスマホアプリなどから、数分程度で必要な資金を調達できる。

実際に利用するかどうかは別として、いざというときの備えを持っておくことで、日々の暮らしに安心感をもたらすはずだ。

維持費がかからない

基本的に、カードローンは入会金や年会費が無料だ。実際に借り入れをしない限り、利息も発生しないため、経済的な負担を心配する必要はない。

また、クレジットカードのように年会費がかかることもない。実際に使わなければコストは発生しないため、「使った分だけ」支払いが発生する仕組みといえる。

このように、費用をかけずに将来の急な出費に備えられる点は、カードローンのメリットだ。

利用環境を把握できる

事前に契約内容(限度額や金利、無利息期間など)を確認しておけば、いざ借り入れを行うとき、自分に合った返済プランを立てられる。

「いくら借りたら、いくらの利息が発生する」「このくらいの金額なら、この金利で借りられる」という計画を事前に立てられるため、正確なシミュレーションを行えるだろう。

すでに契約を締結している状態であるため、実際に借り入れをする前に、自分専用の契約条件をしっかり確認できる。

適用される金利条件や無利息期間の有無、返済方法など詳細な条件を知っておけば、計画的に利用できるだろう。

必要になったときに慌てて条件を確認するのではなく、落ち着いた状態で自分の契約内容を理解しておくことで、冷静に資金計画を立てられる。

実際にお金を借りるときの心理的な負担を軽減するために、契約だけ済ませておくことは有用だ。

\ はじめての方なら最大30日間利息0円 /

カードローンに申し込みだけしておくデメリット

大前提として、お金を借りるときは、必要最低限に留める必要がある。申し込みだけしておくことで、不要な借り入れを誘発してしまう恐れがある点に注意しよう。

無駄な出費につながる可能性がある

カードローンに申し込み、契約を済ませておくことで、必要なときにすぐにお金を調達できる。

便利である一方で、「簡単にお金が手に入る環境」が、無駄な借り入れを招く可能性が考えられるだろう。

「いつでも簡単にお金を引き出せる」という安心感が、本来であれば我慢したり先送りにしたりする出費への抵抗感を弱めてしまい、家計管理がずさんになってしまう事態を招いてしまうのだ。

「生活費が足りなくなったら、一旦借りて後で返せばよい」という気持ちを生み、必要性の低い商品やサービスへの衝動買いを促してしまう可能性もある。

無計画に利用すると、借入残高が徐々に増えてしまい、実際の返済が計画通りに進まないケースも少なくない。

そのため、実際に借りる前には返済シミュレーションを行い、必ず返済計画を立てよう。

合わせて、月々の家計管理を丁寧に行い、そもそもカードローンを利用しなくても生活できるようにすることも欠かせない。

無利息期間が利用できない可能性がある

カードローン会社によっては、初めて利用する人に対して「30日間無利息」のような特典を提供していることがある。

利息負担を抑えられるサービスだが、会社によっては起算日を「契約日」「契約日の翌日」に設定している。

つまり、契約だけ先に済ませておくと、無利息期間の特典を利用できない可能性がある。

本当に必要なタイミングで無利息特典を利用できず、結果的に無利息期間を活用できずに終わってしまう事態になりかねない。

そのため、起算日と条件を確認したうえで、「自分の場合は利用できるか」という点をきちんと確認しておこう。

また、無利息期間の特典があるカードローンを複数検討し、最も有利な条件で利用できる会社を選ぶことも大切だ。

信用情報に載る

カードローンを契約すると、利用の有無にかかわらず信用情報機関に記録が残る。

「カードローンの契約をした」という事実が信用情報機関に登録され、自分の信用情報に悪い影響を及ぼす可能性がある点に注意しよう。

実際にはお金を借りていなくても、「いつでも借りられる状態」であれば、信用情報に記録される。

審査の過程において、他の金融機関からは「潜在的な借入」と見なされ、総返済負担率の計算や返済能力に影響する可能性がある。

そのため、自分の信用情報を良好に保ちたい場合は、無闇にカードローンへ申し込むのは控えたほうがよいだろう。

特に、将来的に住宅ローンやカーローンなどの利用を検討している場合は要注意だ。

周囲にバレる可能性がある

カードローンに申し込むだけでも、家族に知られてしまう可能性がある。契約までの一連の流れで、郵送物や電話でのやり取りが発生する可能性があるためだ。

ローンカードを受け取るタイプの契約だと、カードの存在を見られることで契約した事実が露見することもある。

他にも、契約完了通知や利用限度額のお知らせなどの郵送物のやり取りを通じて、家族に知られてしまう可能性がある。

契約時に勤務先へ在籍確認の電話をしているカードローン会社の場合は、勤務先へ確認の電話がかかってくる。

プライバシーに配慮してくれるとはいえ、勤務先の人たちにカードローンの契約が知られてしまう可能性はゼロではない。

誰にも知られずにカードローンを利用したいのであれば、Web完結型を選ぼう。

郵便物やローンカードの発行をせず、原則として在籍確認の電話を行わないタイプのカードローンもあるため、これらの会社に申し込むことをおすすめする。

紛失・盗難の可能性

ローンカードが発行されるタイプのカードローンは、現物のカードに紛失や盗難のリスクがある。

カードを慎重に管理しなければならず、管理がずさんだと不正利用の被害に遭ってしまう可能性がある点に注意しよう。

実際に借り入れをしていないと、そもそも紛失や盗難に気付かない恐れがある。発見が遅れるほど被害が拡大するため、借り入れをしない場合でも慎重な管理が求められる。

紛失や盗難のリスクを軽減するためには、カードレスでの契約を選ぶとよいだろう。アプリ上で借り入れや返済ができるため、ローンカードを持たず済む。

\ はじめての方なら最大30日間利息0円 /

申し込みだけしておくときにおすすめのカードローン

多くのカードローンは、申し込みだけ済ませておくことが可能だ。以下で、初めて利用する人でも安心して申し込めるカードローンを厳選して紹介する。

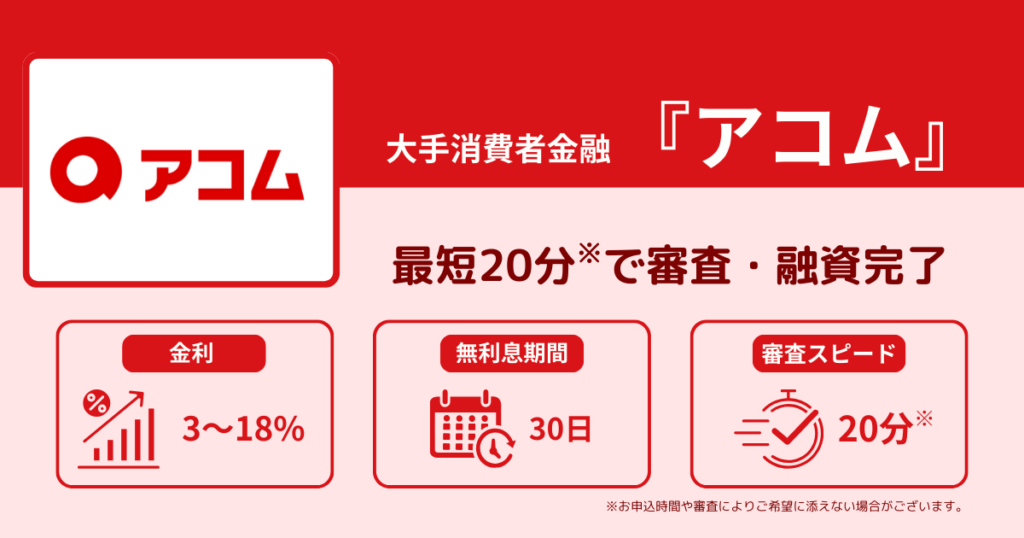

【アコム】いつでも好きなタイミングで申し込める

- 来店不要で融資までは最短20分融資

- 「30日間金利0円サービス」により利息負担を抑えられる

- 原則として在籍確認の電話なし

アコムは、申し込み手続きがネット上で完結し、申し込みだけ済ませておくことが可能だ。来店不要で24時間365日申し込みを受け付けており、最短20分で融資を実行してもらえる。

初めて利用する場合は、契約の翌日から30日間は利息が発生しない「30日間金利0円サービス(初回30日間無利息)」を受けられる。

起算日は「契約日の翌日」であるため、すぐにお金を借りない場合は、恩恵を受けられない可能性がある。

原則として在籍確認の電話は行っておらず、書面や申告内容で在籍の事実を確認している。

もし電話による在籍確認を実施する場合でも、申込者の同意を得ずに実施することはないため、安心して申し込める

【アイフル】お得なキャンペーンを実施している

- 申し込み後最短18分で融資を受けられる

- 最大30日間の無利息期間あり

- 現金10,000円をプレゼントするキャンペーンを実施中

アイフルは24時間365日申し込みを受け付けており、急な出費に備えて申し込みだけ済ませておくことが可能だ。

審査完了と融資の実行まで最短18分となっており、審査次第では申し込んだその日のうちにお金を借りられる。

初めて利用する人は、契約日の翌日から最大30日間は利息が発生しない「最大30日間利息0円サービス」を利用できる。

起算日が「契約日の翌日」である点に注意が必要だが、利息負担を抑えられるサービスとして有効活用しよう。

2025年3月現在、初めてアイフルを利用する人が専用ページから申し込み、契約時の利用限度額が「30万円以上」の場合は現金10,000円をプレゼントするキャンペーンを行っている。

さらに、契約完了から1週間以内にWEBにて口座振替登録を完了させれば、キャンペーン対象となる。

\ はじめての方なら最大30日間利息0円 /

【プロミス】無利息期間の恩恵を受けやすい

- 無利息期間の起算日が「実際の借入日」で、当面お金を借りない人でもメリットを受けられる

- 融資の実行までがスムーズ

- 女性向けのサービスやコールセンターを用意している

プロミスでは、将来の借り入れに備えて、プロミスのカードだけ作ることが可能だ。24時間365日申し込めるため、都合がよいタイミングで契約だけ済ませておくとよいだろう。

プロミスのメリットは、「実際の借入日」である点だ。初回借り入れ日の翌日から30日間が無利息期間となるため、当面はお金を借りる予定がない人でも、無利息期間の恩恵を受けられる。

また、最短3分で審査結果が出るため、お金を借りるまでもスムーズに進む。最短10秒で指定口座に振り込む「瞬フリ」というサービスもあるため、急いでお金を借りたい人に向いている。

プロミスでは、女性向けのサービスとして「レディースキャッシング」を用意している。

商品内容は通常のプロミスと同様だが、女性が対応してくれるため、同性と相談したいと考えている女性は活用するとよいだろう。

【レイク】無利息期間が他社よりも長い

- 審査は最短15秒、融資まで最短25分

- 無利息期間が最大365日間

- 在籍確認の電話・郵送物なしで安心

レイクは24時間365日申し込みを受け付けており、契約までネット上で完結する。ネット申込なら審査は最短15秒で完了し、融資までの時間は最短25分とスムーズだ。

レイクアプリからPayPayマネーへのチャージや銀行振り込み、ATMなどでお金を借りられる。

無利息期間は最長で365日間と長く、利便性と経済性の高さが魅力だ。当面はお金を借りる予定がなくても、無利息期間が長いため、メリットを活用しやすい。

在籍確認の電話を行っておらず、「Web完結 郵送なし(スマート本人確認)」または「Web完結 郵送なし(口座登録で本人確認)」を選択すれば、郵送物なしで契約を締結できる。

- 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません

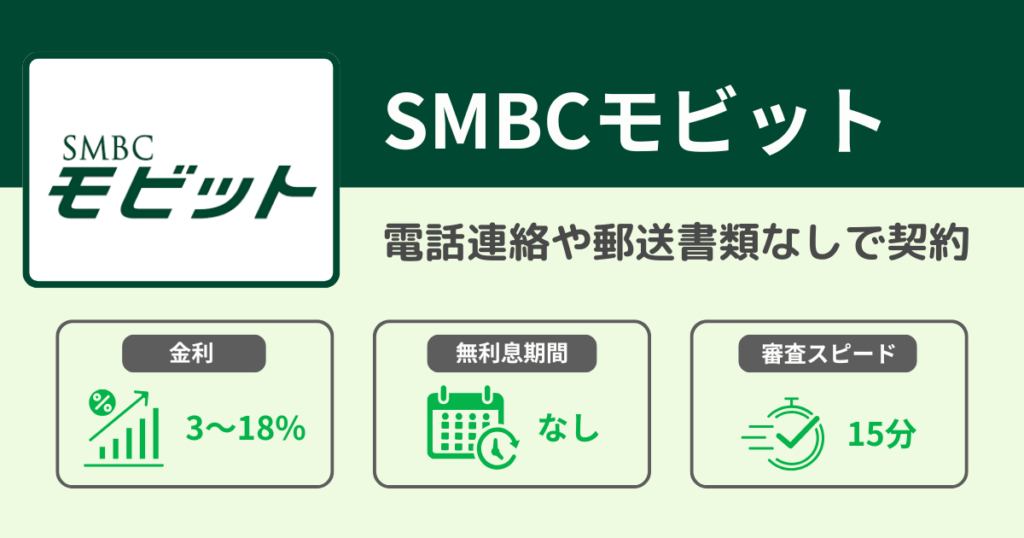

【SMBCモビット】アプリが使いやすい

- 最短15分で審査が完了するためスムーズ

- 契約を済ませておけば、いつでも素早くお金を借りられる

- アプリの利便性が高く不正利用対策も万全

SMBCモビットも、申し込みだけ済ませておくことが可能だ。将来の資金需要に対応したいとき、契約を締結しておくと便利だ。

三井住友銀行ATMを無料で利用できるため、メインバンクとして三井住友銀行を利用している人と相性がよい。

スマホアプリをインストールしておけば、「振込キャッシング」「インターネット返済」「スマホATM取引」などを利用し、スムーズにお金を借りられる。

利用状況もすぐに確認できるため、万が一不正利用されたとしても、すぐに気づけるメリットがある。

【三菱UFJ銀行バンクイック】低金利で利便性に優れている

- 三菱UFJ銀行の口座が無くても申し込める

- 契約後、アプリをインストールしておくと借り入れがスムーズ

- 三菱UFJ銀行とコンビニATMの手数料が無料

三菱UFJ銀行バンクイックは、三菱UFJ銀行が提供する銀行系カードローンだ。三菱UFJ銀行の口座が無くても、預金口座を別途開設せずに、申し込みだけ済ませておくことが可能だ。

バンクイックアプリを利用すれば、指定した口座へスムーズに振り込んでもらえる。将来的にお金を借りる可能性がある人は、契約後にバンクイックアプリをインストールしておくと便利だ。

24時間365日申し込みができ、すべての手続きがネット上やスマホで完結する。三菱UFJ銀行のATMやコンビニATMを無料で利用できるため、余計なコストを負担せずに済む点も魅力だ。

【三井住友銀行カードローン】返済方法と返済日を柔軟に選択できる

- 三井住友銀行の口座がある人は便利に利用できる

- 返済方法と返済日の選択肢が豊富

- 三井住友銀行ATMと提携コンビニATMの手数料が無料

三井住友銀行カードローンは、三井住友銀行の口座が無くても、ネット上で申し込みが完了する。

すでに三井住友銀行の口座を保有している方は、手元のキャッシュカードに借入機能を付与できる。

返済方法と返済日を柔軟に選択できるため、給料日に合わせて返済日を選択すれば、着実に返済できるだろう。

24時間365日申し込みが可能で、審査結果は最短当日にわかるスピード感も魅力だ。

三井住友銀行のATMと、提携コンビニATMを手数料無料で利用できるため、借り入れや返済にあたってコスト負担を抑えられる。

カードローンアプリをインストールしておけば、借り入れや返済をスムーズに行える。

【みずほ銀行カードローン】上限金利が低い

- 上限金利の低さはカードローンの中でもトップクラス

- 最短当日での借り入れが可能

- 借入方法の選択肢が豊富で使いやすい

みずほ銀行カードローンの上限金利は年14.0%と、カードローンの中でも上限金利の低さはトップクラスだ。

利用にあたってみずほ銀行の口座が必要となるが、カードローンの申し込みと同時に口座開設ができるため、別途手間がかからない。

24時間365日申し込みが可能で、一連の手続きはWEBで完結する。銀行系カードローンでは珍しく最短当日借り入れが可能で、利用者の利便性を高めていることがわかる。

みずほ銀行ATMと提携しているコンビニATMを、手数料無料で利用できる。

スマホやパソコンからも借り入れと返済ができるため、契約を済ませておくと、必要なときスムーズにお金を借りられるだろう。

カードローンに申し込みだけしておくと便利

カードローンの申し込みだけ済ませておけば、将来の資金需要に対して柔軟に対応できる。

「困ったとき、すぐに借りられる状態にしておきたい」というとき、契約だけ完了させておくことは有意義だ。

実際にお金を借りなければ、手数料や利息などのコストは一切かからない。実際にお金を借りない限り、利用者としての負担は発生しないため、安心できる。

ただし、申し込みだけ済ませている状態でも、信用情報機関にその旨が記録される。

将来的に、ローンやクレジットカードの審査に悪影響を及ぼす可能性がある点は、デメリットとして押さえておこう。

本記事で紹介したカードローンは、申し込みだけ済ませる形でも問題なく利用できる。

いざというときに素早くお金を借りられるため、将来的な資金需要に対応したい方は有効活用しよう。

\ はじめての方なら最大30日間利息0円 /

カードローンに申し込みだけ行うことに関するQ&A

\ はじめての方なら最大30日間利息0円 /