- ビューカードの審査基準が知りたい

- 審査通過のコツが知りたい

- ビューカードの審査に落ちるケースが知りたい

ビューカードは株式会社ビューカードが発行するクレジットカードだ。

通常利用では1,000円(税込)につき5ポイントが貯まり、SuicaへのチャージやオートチャージなどVIEWプラス対象商品では1.5%相当のJRE POINTが貯まるため、鉄道利用の機会が多い人は検討したことがあるのではないだろうか。

ビューカードを作るにあたって、「審査に通過できるだろうか」と不安を抱えている方も少なくない。

この記事では、ビューカードの審査基準や審査を通過するコツ、落ちるケースについて解説していく。

また、審査を含めた申し込みからの手続きも紹介しているので、ビューカードの作成を検討している方は参考にしてみて欲しい。

JCBブランド新規入会&即時発行&ご利用&JRE BANK設定で

\最大12,000ポイントプレゼント/

ビューカードの審査基準

クレジットカードを発行する際には、入会審査が行われる。

ビューカードの作成を検討している方のなかには、どのような審査基準で判断されるか気になる人も多いだろう。

ここでは、ビューカードの申し込み条件や審査の判断基準、難易度を解説していく。

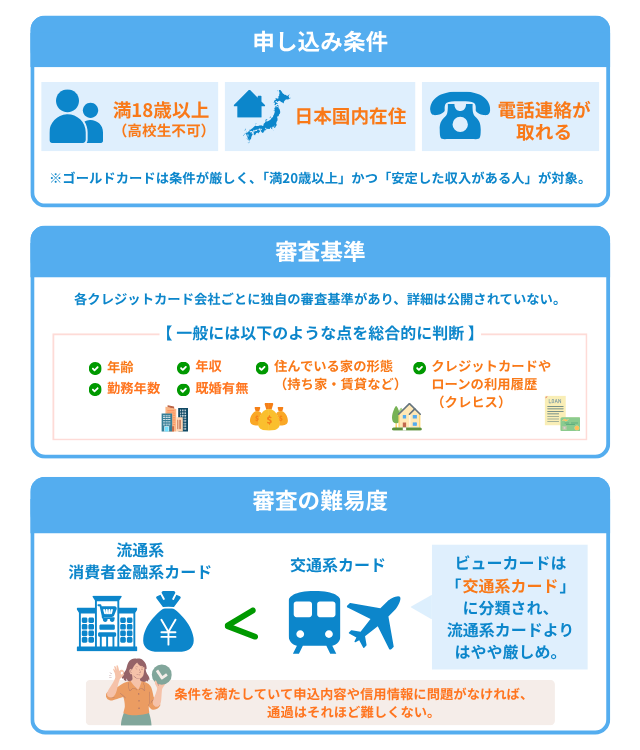

ビューカードの申し込み条件は?

公式ページによると、ビューカードの申込条件は以下のとおりだ。

- 日本国内に居住

- 満18歳以上

- 電話連絡ができる

申込条件として案内されているのは上記の3点だ。

なお、一部、年齢条件が異なるカードもあるため注意が必要だ。

なお、ビューカード ゴールドは「満20歳以上」「安定した収入のある方」が申込条件となっているので注意が必要だ。

審査基準は?

ビューカードでは入会に際して審査が行われ、審査により希望に添えない場合がある。

申込条件を満たしていても、申込内容や審査の結果によっては発行されない場合がある。

そのため、申込内容は正確に入力し、条件を確認したうえで申し込みたい。

このため、案内されている申込条件と手続き上の注意点を確認しておくことが大切だ。

審査難易度はどれくらい?

公式情報では、審査の難易度そのものは案内されていない。

カードの種類や申込内容に応じて、所定の審査が行われる。

申込条件を確認し、申込情報に不備がない状態で申し込むことが大切だ。

JCBブランド新規入会&即時発行&ご利用&JRE BANK設定で

\最大12,000ポイントプレゼント/

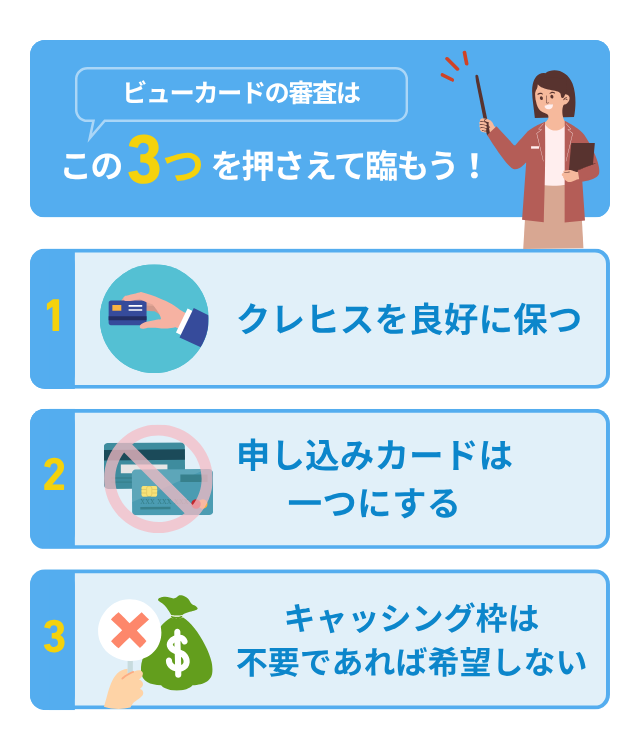

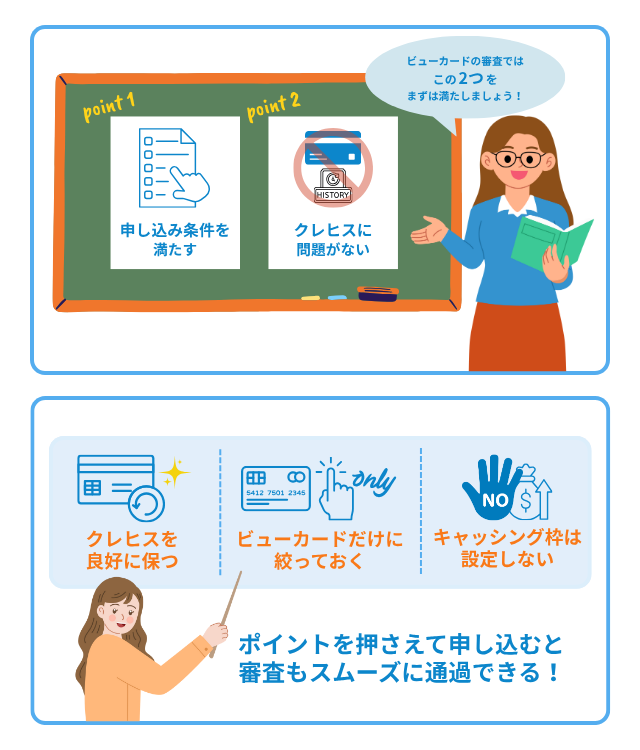

ビューカードの審査通過のコツとは

ビューカードの審査に通るためには、ポイントをしっかり押さえておくことが大切である。

審査に通過するコツは以下の通りだ。

それぞれの内容を解説していく。

クレヒスを良好に保つ

クレヒスとはクレジットヒストリーの略であり、クレジットカードやローンなどの利用履歴に関する信用情報を指す。

クレヒスに含まれる主な信用情報は以下のとおりだ。

| 信用情報 | 内容 |

|---|---|

| クレジットカードの利用履歴 | 利用金額、支払い状況など |

| 各種ローンの契約履歴 | 住宅ローンや自動車ローン、カードローンなどの契約内容と返済履歴 |

| 滞納・延滞情報 | 過去の支払い遅延、滞納の記録 |

| 債務整理や 自己破産の記録 | 過去に行った場合は記録される |

クレジットカードの審査の際には、申込内容が確認される。

クレヒスを良好に保つためには、カードの支払い日に遅れないよう、日頃からきちんと管理しておくことが大切だ。

申し込みカードは一つにする

申し込み先は一つに絞っておきたい。

短期間に複数のクレジットカードに申し込むことは避けたい。

申し込み内容は慎重に確認し、同時期の多重申し込みは控えよう。

ビューカードの審査に通過できるように、同時期に他のクレジットカードへ申し込まないようにしよう。

なお、短期間の多重申し込みは避け、直前に別のクレジットカードへ申し込んでいた場合は一定期間あけてから申し込もう。

キャッシング枠は不要であれば希望しない

キャッシング枠を希望する場合は、申込内容をよく確認して選択したい。

キャッシングを利用しない場合は、希望しない選択もできる。

申込内容は、利用予定に合わせて正確に入力することが大切だ。

必要のない希望枠を付ける前に、現在の利用予定を見直しておこう。

不要であれば、希望しない形で申し込むことも検討したい。

JCBブランド新規入会&即時発行&ご利用&JRE BANK設定で

\最大12,000ポイントプレゼント/

ビューカードの審査に落ちる理由

申し込み条件を満たしていても、審査に落ちることがある。

ここでは、審査に落ちるケースと落ちた時の対処法を解説していく。

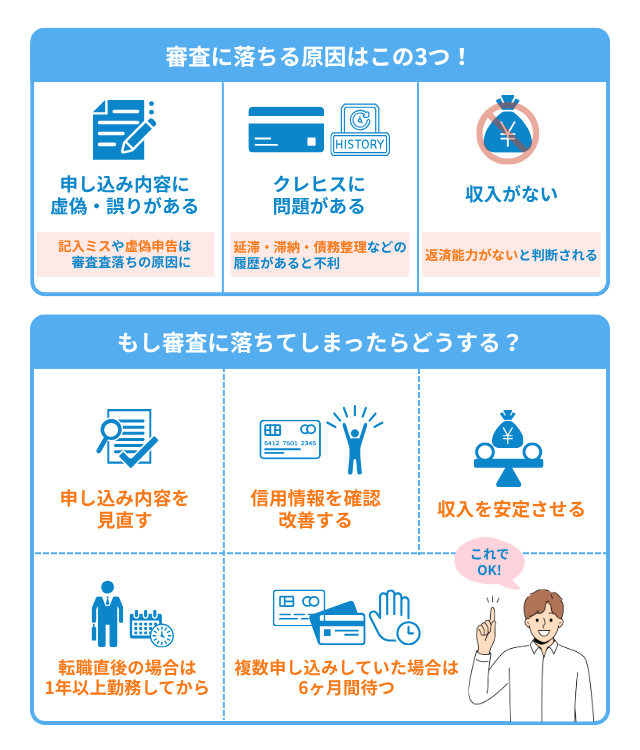

3つの落ちるケース

審査に落ちた場合の代表的なケースは、以下のとおりだ。

- 申し込み内容に虚偽・誤りがある

- 信用情報や申込内容に懸念がある

- 収入に関する申告内容に不備がある

申し込み内容に虚偽・誤りがある

まず、申し込み時に虚偽や誤った内容があると、手続きが進まないことがある。

単純な記入ミスでも、確認や修正が必要になる場合がある。

単純なミスなどであれば修正が可能な場合もあるが、申し込みの際は確認しながら注意して記入していくことが大切だ。

また、審査を有利にする目的で虚偽の情報で申し込むことは避けるべきだ。

申込内容に不整合があると、確認に時間がかかったり、希望に添えない場合がある。

申込内容は、本人確認書類や申告内容に基づいて正確に記載したい。

審査に通過するために、虚偽の情報で申し込むことは避けよう。

クレヒスに問題がある

ビューカードの審査でも個人の信用情報が参考にされるため、過去の支払い状況や申込状況によっては審査に影響することがある。

- 延滞・滞納履歴がある

- 自己破産や債務整理をした

- 短期間に何枚もクレジットカードを申し込んでいる

継続的な支払いができるかどうかの判断材料の一つになるため、過去の支払い遅れなどがある場合は注意したい。

信用情報に不安がある方は、自分で記録状況を確認しておくとよい。

問題が記録されている場合は、内容を確認したうえで申込時期を検討したい。

また、クレヒスがほとんどない場合も、申込内容をより丁寧に確認して申し込みたい。

クレジットの利用履歴が少ない場合は、他の申告項目も含めて総合的に判断される。

既にクレジットカードを持っている場合は、日常の支払いで適切に利用し、遅れなく支払うことが大切だ。

収入がない

また、収入に関する申告内容は返済能力の判断材料の一つとなる。

クレジットカード払いは代金の後払いであるため、申告内容は正確に記載したい。

安定した収入がある場合は、その内容を正しく申告して申し込もう。

収入の多寡だけでなく、継続的な収入かどうかも申込時の確認事項になりうる。

なお、家族構成や世帯の状況など、申込フォームで求められる項目は正確に入力したい。

落ちた時の対処法

審査に落ちた場合は、その要因を考え対処して、再申込することが有効である。

対処法は以下のとおりだ。

- 申し込み内容を見直す

- 信用情報を確認・改善する

- 収入を安定させる

- 勤務状況が落ち着いてから

- 多重申し込みを避けて一定期間あける

まずはビューカードの申込内容に不備がなかったかを可能な限り確認し、必要に応じて自分自身の信用情報も確認してみてほしい。

問題があった内容を改善することが、再申込での審査通過につながる。

収入が不安定な状況で申し込んでいた場合は、収入源の安定に取り組み、返済能力を改善して審査通過を目指すことが望ましい。

転職直後に申し込んでいた場合は、勤務状況が落ち着いてから再申込を検討したい。

継続的な勤務実績を積んだ後に再申込すると、申込内容をより整えやすい。

ビューカードと別にクレジットカードを申し込みしていた場合、多重申込が要因になることもある。

申込状況によっては一定期間あけてから、あらためて申し込もう。

再申込可能になるまでは、他の原因を改善して万全を期すると良いだろう。

JCBブランド新規入会&即時発行&ご利用&JRE BANK設定で

\最大12,000ポイントプレゼント/

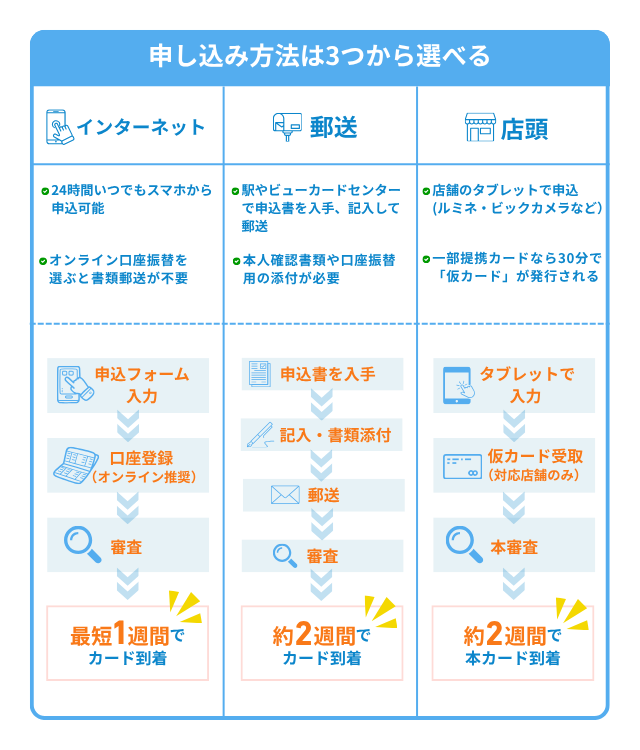

ビューカードの審査の流れ

スムーズにビューカードを発行できるように、申し込み方法と審査の流れについて解説する。

申し込み方法

ビューカードの申し込みはインターネットと郵送、店頭の3つだ。

それぞれの内容を下表にまとめたので見ていこう。

| 申し込み方法 | 内容 |

|---|---|

| インターネット | インターネットによるオンライン申込 最短1週間でカード発行が可能 Web完結の場合は書類の郵送が不要 |

| 郵送 | 入会申込書に必要事項を記入して郵送 約2週間でカードが届く |

| 店頭 | 店頭の窓口やカウンターで申し込み 店頭発行カードを即日発行 |

インターネット申し込みは時間と場所を選ばずに申込可能である。

オンライン上にある入会申込フォームへ情報入力するだけで時間も節約できる。

郵送申し込みは、オンラインの申し込みに不安がある方にとって安心できる手続きだ。

書き漏れや添付漏れがあると、再送手続きや問い合わせ対応が必要となり、時間がかかるため内容を確認しながら手続きしてほしい。

また、店頭手続きで即日発行に対応しているカードがある。

| 提携カード名 | 即日発行可能な店舗 |

|---|---|

| ルミネカード | 対象店舗は申込時点の公式案内で確認 |

| その他の対象カード | 申込時点の公式案内で確認 |

| ビックカメラSuicaカード | 対象店舗は申込時点の公式案内で確認 |

店舗が限定される場合があるため、申込時点の公式案内を確認して申し込みしてほしい。

申し込みから発行までの流れ

それぞれの申し込み方法についての一連の流れを解説していく。

インターネット申し込み

- 入会申込フォームに必要事項を入力

- 「オンライン口座振替」を選択

- 引落口座を設定・申込完了

- 発行審査・結果通知

- 最短1週間で自宅にカードが届く

なお、書類郵送が必要な申込みでは、本人確認書類と口座振替依頼書の送付が必要となり、カード到着までは約2週間となる。

また審査の際には、ご自宅またはお勤め先へ連絡がある場合がある。

郵送申し込み

- 入会申込書を入手

- 入会申込書へ漏れなく記載

- 入会申込書・必要書類・口座振替用紙を送付

- 書類が届き次第、審査開始

- 約2週間で自宅にカードが届く

店頭申し込みの場合

- タブレットにて申し込み情報を入力

- 本人確認書類を提示

- 店頭発行カードの審査

- 店頭発行カードの受け取り

- 口座振替手続き

- 本カードの審査

- 本カードが到着

店頭発行カードの即日発行店舗での手続きであれば、即日で店頭発行カードを受け取り可能だ。

なお、本カードは本審査があり約2週間で手元に届く。

それぞれの手続きには特徴があるため、自分にあった申し込み方法で手続きするといいだろう。

JCBブランド新規入会&即時発行&ご利用&JRE BANK設定で

\最大12,000ポイントプレゼント/

ビューカードの審査を通るためにポイントを押さえて申し込みしよう

ビューカードの入会条件は案内されているが、入会時には所定の審査が行われる。

また過去のクレヒスに不安がある場合は、必要に応じて自分自身の信用情報も確認しておきたい。

申込条件を確認し、申込内容を正確に入力したうえで申し込むことが大切だ。

クレヒスを良好な状態に保ち、同時期の多重申し込みを避けるのがポイントだ。

またキャッシング枠は不要であれば希望内容を慎重に選ぶのもポイントだ。

審査に落ちるケースへの回避策も押さえ、ビューカードを作成するための審査へ臨もう。

JCBブランド新規入会&即時発行&ご利用&JRE BANK設定で

\最大12,000ポイントプレゼント/

参考・出典

- 株式会社ビューカード『「『そこは、ビューカードでしょ。』プロモーション」第四弾「ゴールドカード編」「おトクのループ編」がスタート!-眞島 秀和さん・山田 杏奈さんが新しくなったビューカードをご紹介します-』(公表日/更新日:2024-11-14)

- ビューカード『ビューカードを申込むときに、年齢や国籍などの条件はありますか?』(公表日/更新日:2025-10-01)

- ビューカード『ゴールドカードの入会条件はありますか?』(公表日/更新日:2023-07-24)

- ビューカード『ビューカードはどんなお店で利用できますか?』(公表日/更新日:2023-12-14)

- ビューカード『ポイントがおトクに貯まる「VIEWプラス」とは何ですか?』(公表日/更新日:2024-11-27)

- ビューカード『入会申込みをしたビューカードはいつ届きますか?』(公表日/更新日:2025-09-17)

- ビューカード『インターネットでビューカードの入会申込みをしましたが、受付完了のメールが届きません。どうすればよいですか?』(公表日/更新日:2014-10-10)